![]()

![]()

![]()

![]()

(応援よろしくお願いします。ご質問などは是非コメント欄に!)

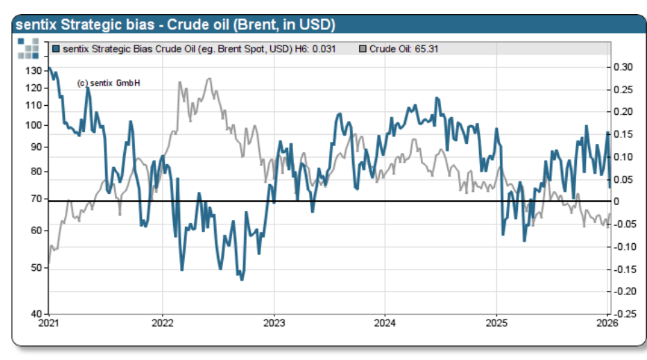

【原油価格に対する中期(6m)センチメント】~昨年末にかけて、そろそろ価格上昇に転じてもいいのではないか、という期待が高まっていたが、米国のベネズエラ政策が明らかになるにつれて、強気が撤回されている。

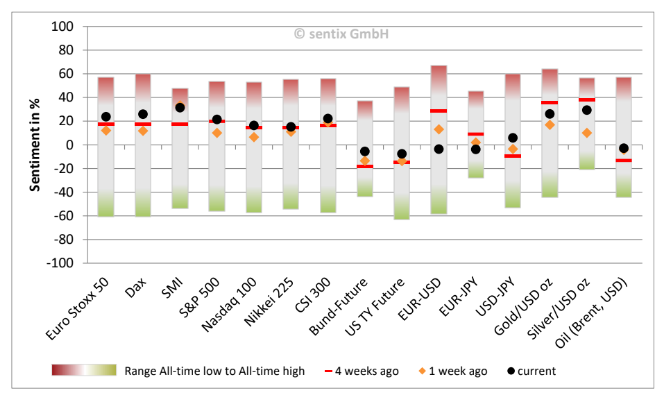

【SENTIX市場センチメント(短期的な強気/弱気)】~スイス株(SMI)の強気にやや過熱感。その他の株には、高値更新にも関わらず特段の過熱感なし。金銀の過熱感はいったん解消し、高値更新に向けて再びジワリ強気化。

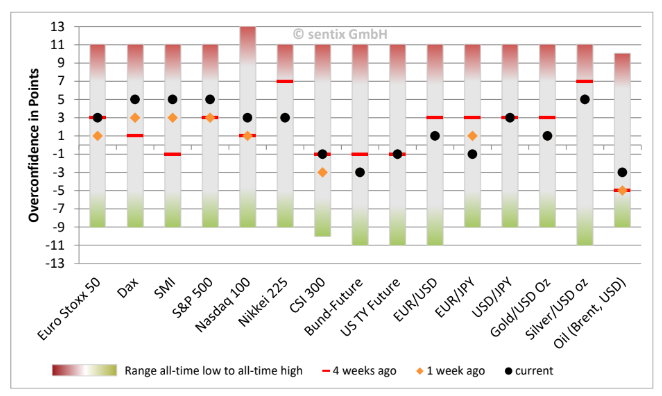

【SENTIX市場センチメント(自信過剰度)】~どの市場にも特段過熱感なし。株や金銀は高値更新の条件が整っているように見える。

【Bloomberg Real Yield】~クレジット市場を中心とする米金利分析。

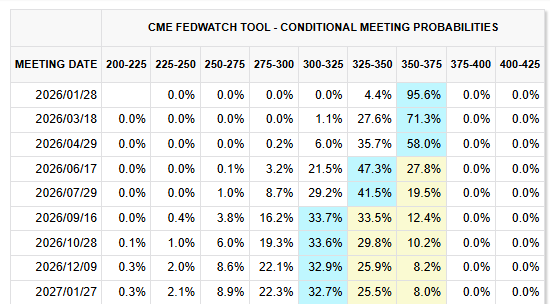

◆12月米失業率が4.4%へと予想外に大きく低下し、労働市場の底堅さが示された。この結果を受け、市場参加者は1月FOMCでの利下げ観測をほぼ打ち消した。

◆FRBの軸足はインフレから労働市場にシフト済。生産性革命により雇用増を伴わない経済成長が進行中。低所得層や中小企業を救うために利下げが必要との見方は根強い。

◆次期FRB議長人事など年後半の不確実性が高く、投資家の確信度は依然として低いまま。米10年国債利回りも4.15~4.20%で非常に動意乏しい。

◆ボラティリティ低下もあって、多くの債券投資家は様子見/ベンチマークに近いポジションを維持。スティープ化を見込むポジションの人気は根強いが、大きくはない。

◆トランプ大統領は、ファニーメイ・フレディマックを通じた2,000億ドルの住宅ローン債券購入策を発表。利下げを渋るFEDに対抗する能動的な市場介入として注目される。

◆モーゲージ債市場規模比それほど大きくないため、金利低下効果は最大でも▲0.25%程度と限定的。住宅市場への影響も軽微。但し、今後規模拡大の可能性もある。

◆年初のグローバル社債発行額は3,440億ドルとなり、史上最高のスタートを記録。クレジット投資家の買い意欲は根強い。

◆企業の財務担当者(CFO)はFEDによる追加利下げ/金利低下を待たず、「調達可能な時に資金を確保する」姿勢を強めている。多くの幹事銀行もそれを推奨。

◆ハイパースケーラー(巨大IT企業)によるAIインフラ投資需要は、今後数年で5〜7兆ドルに達すると予測されている。この巨額の資金調達が投資適格社債(IG)市場に供給過剰をもたらし、スプレッドを拡大させる懸念がある。

◆他にもM&A活発化による資金需要拡大や景気減速に伴う財務悪化のリスクもあるため、年後半あたりはスプレッド拡大に備える必要がありそう。

◆一部の専門家は、AIインフラへの投資手段として、ハイテク企業よりも、もともと財務が堅牢で景気変動に強い公益事業(Utilities)セクターを選好。

◆技術の陳腐化が早いハイテク企業が40年債などといった超長期債を発行することに対し、資産と負債の期間ミスマッチも懸念され始めている。

◆米高所得層による消費は堅調だが、低所得層は外食やレジャーへの支出を控えている。経済の2極化が顕著。

◆プライベートクレジット市場では、スプレッドの縮小と引受基準の緩みによるリスク増大が引き続き懸念されている。

【FED利下げ織り込み】~小じっかりな雇用統計で1/28のFOMCでの利下げはほぼ消滅。直近ドット比、市場織り込みでは追加利下げ2回が年内に前倒しになっているが、ターミナル金利は3%強(あと2回利下げ)でFOMCの見立てと整合的。

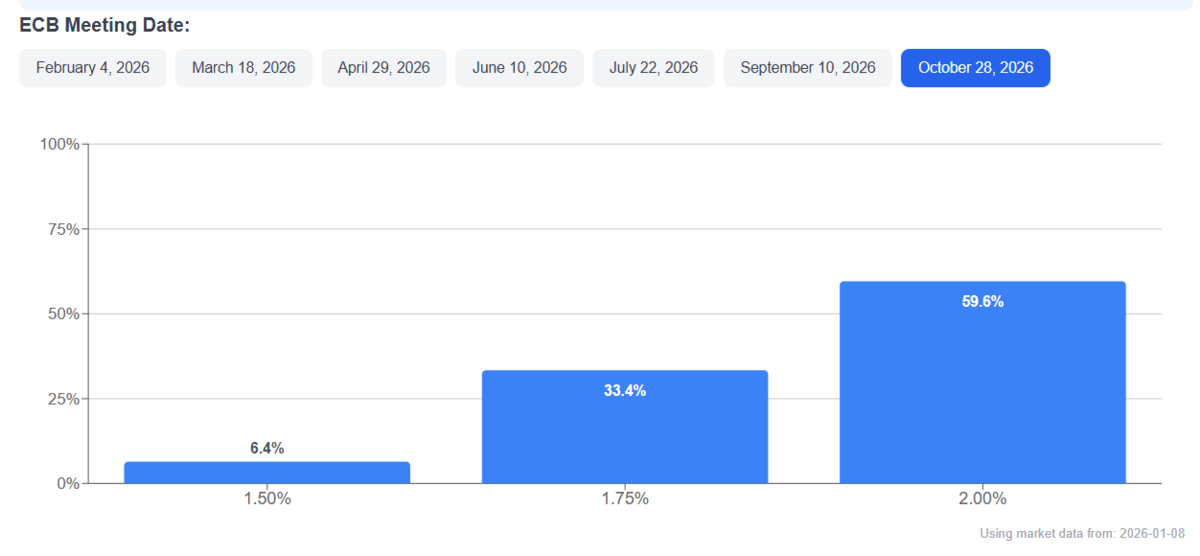

【ECB利下げ織り込み】~ECBは当面様子見スタンスながら、ユーロ圏景気回復がさらに遅れるリスクを市場が意識して、4割程度追加利下げ期待が残留。

【今週の主な予定】~1/13(火)の米CPIに注目。

【日独経済日記関連】

www.youtube.com

![]()

![]()

![]()

![]()

(応援よろしくお願いします。ご質問などは是非コメント欄に!)