<Japanese>

日本の本社から派遣され、5年程度の任期を想定しているドイツ駐在員にとって、現地でETF投資を始めるのは必ずしも得策ではありません。帰国時の「非居住者化」に伴い、口座の強制売却とドイツ側での納税を強いられてしまい、腰を据えた長期投資ができないためです。インフレと金利の動向を睨みながら定期預金をうまく活用し、家計の資金繰りとユーロ円相場の兼ね合いを見ながら、日本への送金タイミングを最適化することに専念すべきでしょう。

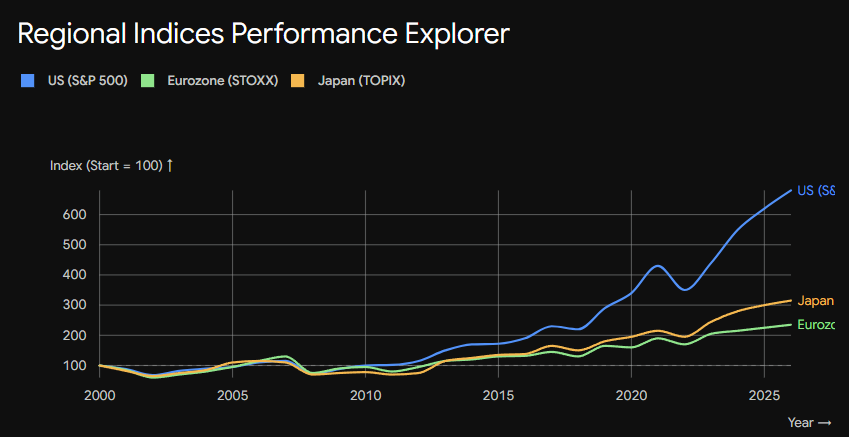

幸い私の場合は、ドイツに長く滞在しようと思っているので、ETFを活用して長期的な国際分散投資を手掛けることが可能です。米国は中東の戦地から遠く、自前の原油やガスを持ち、AIと人口動態上の優位を活かして経済がどんどん成長しそうな上、ドル安リスクが差し迫っていないように見えるので、最近私は米国のウェートをかなり厚めにしています。しかし先日、ドイツの経済週刊誌「Wirtschaftswoche(ヴィルトシャフツヴォッヘ)」が、「MSCI Worldは、米株の圧倒的な時価総額の都合上、米国のウェートが7割強となっている。グローバル分散分散には程遠いので、自分でしっかり地域配分を調整せよ」と指摘していたのを見て、少しハッとさせられました。私は「MSCI World」に頼らず、日・米・ユーロの3極の間のバランスを自力で取っているのですが、気を付けていないと確かに米国のウェートが大きくなりすぎてしまいがちなのです。

私は米国で米ドル建ての暮らしをしているわけではないので、運用資産における過度の米国依存を修正する意識的なアクションが必要になります。とはいえ、手数料や課税面を考えると、ETFの売買を細かく繰り返すのは得策ではありません。「売却と購入を組みあわせてシフトする」のではなく「積み立て額を調整する」「生活費用換金時にウェートが大きいものから先に売る」といった方法で対応しています。

<English>

For Japanese expatriates assigned to Germany for a standard five-year tenure, embarking on local ETF investing is not necessarily a prudent course of action. The transition to "non-resident" status upon their eventual return to Japan often triggers the forced liquidation of their accounts and immediate tax liabilities in Germany, effectively denying them the opportunity for steady, long-term compounding. Their focus should instead be directed toward leveraging time deposits in step with inflation and interest rate trends, while strategically timing remittances back to Japan by carefully weighing household cash flow against the EUR/JPY exchange rate.

Fortunately, in my case, with the prospect of a long-term stay in Germany, I am well-positioned to pursue a genuinely long-term, globally diversified investment strategy using ETFs. I have recently maintained a substantial overweight position in the United States. Geographically insulated from the conflicts in the Middle East, endowed with self-sufficient oil and gas reserves, and poised for robust economic expansion driven by its leadership in AI and favorable demographics—all while facing no imminent threat of a weakening dollar—the U.S. remains an incredibly compelling destination for capital.

However, a recent commentary in the German economic weekly Wirtschaftswoche gave me pause. The magazine pointed out that due to the sheer market capitalization of U.S. equities, the MSCI World Index now carries an over-70% weighting in the United States, rendering it far from a truly global diversification. It urged investors to actively manage their own regional allocations. Although I do not rely on the MSCI World Index and instead manually balance my portfolio across the three pillars of Japan, the U.S., and the Eurozone, I realized upon reflection that without constant vigilance, the American weight inherently tends to balloon.

Since I do not live in the U.S. nor earn my livelihood in greenbacks, I must take conscious action to correct an excessive reliance on the U.S. within my investable assets. That said, constantly buying and selling ETFs to rebalance is a fool's errand when considering transaction fees and German capital gains tax. Rather than executing a costly "sell-and-buy" shift, I manage this by adjusting the ratios of my ongoing monthly contributions and ensuring that when the time comes to liquidate assets for living expenses, I draw first from the overrepresented tranches.

<German>

Für japanische Expatriates, die von ihrer Zentrale für eine absehbare Amtszeit von etwa fünf Jahren nach Deutschland entsandt werden, ist der Einstieg in das lokale ETF-Investment nicht unbedingt ratsam. Der Statuswechsel zum „Steuerausländer“ bei der Rückkehr nach Japan führt häufig zur Zwangsauflösung des Depots und zur sofortigen Besteuerung in Deutschland, was ein ungestörtes, langfristiges Investieren unmöglich macht. Solche Anleger sollten sich vielmehr darauf konzentrieren, Festgelder unter Berücksichtigung von Inflation und Zinsentwicklung klug zu nutzen und den optimalen Zeitpunkt für Rücküberweisungen nach Japan im Spannungsfeld zwischen Haushaltsliquidität und dem Euro-Yen-Wechselkurs abzupassen.

Ich befinde mich glücklicherweise in der Situation, einen langfristigen Aufenthalt in Deutschland zu planen, was mir den Zugang zu einer echten, langfristigen internationalen Diversifikation mittels ETFs eröffnet. Zuletzt habe ich die USA in meinem Portfolio deutlich übergewichtet. Das Land ist weit von den Krisenherden im Nahen Osten entfernt, verfügt über eigene Öl- und Gasreserven und verspricht dank KI-Innovationen und einer günstigen Demografie ein anhaltendes Wirtschaftswachstum. Da zudem kein unmittelbares Abwertungsrisiko für den Dollar in Sicht scheint, halte ich diese Allokation für absolut gerechtfertigt.

Vor Kurzem brachte mich jedoch ein Artikel in der Wirtschaftswoche zum Nachdenken. Das Magazin wies darauf hin, dass der MSCI World aufgrund der schieren Marktkapitalisierung von US-Aktien zu gut 70 Prozent aus US-Werten besteht – von einer echten globalen Diversifikation könne also keine Rede sein. Anleger wurden aufgefordert, die regionale Aufteilung selbst aktiv zu steuern. Obwohl ich nicht auf den MSCI World setze, sondern die Balance zwischen den drei Blöcken Japan, USA und Eurozone eigenständig austariere, musste ich feststellen: Lässt man die Dinge laufen, neigt das US-Gewicht unweigerlich dazu, überproportional anzuwachsen.

Da ich mein Leben nicht in den USA verbringe und meinen Lebensunterhalt nicht in US-Dollar bestreite, bedarf es bewusster Schritte, um eine übermäßige US-Abhängigkeit im Anlagevermögen zu korrigieren. Gleichwohl wäre es angesichts von Transaktionsgebühren und der deutschen Abgeltungsteuer unklug, ETFs ständig hin- und herzuschichten. Statt eines kostspieligen Umschichtens durch Verkauf und Neukauf passe ich daher die Gewichtung meiner laufenden Sparraten an. Zudem werde ich künftig bei Entnahmen für den Lebensunterhalt gezielt diejenigen Positionen zuerst liquidieren, die das größte Übergewicht aufweisen.

気に入って頂けましたら、今日の応援(↓ポチっと)よろしくお願いします(1秒で済みます)。

応援クリックは何よりも更新の励みになります。

ご質問などございましたら遠慮なくコメント欄にお寄せください。