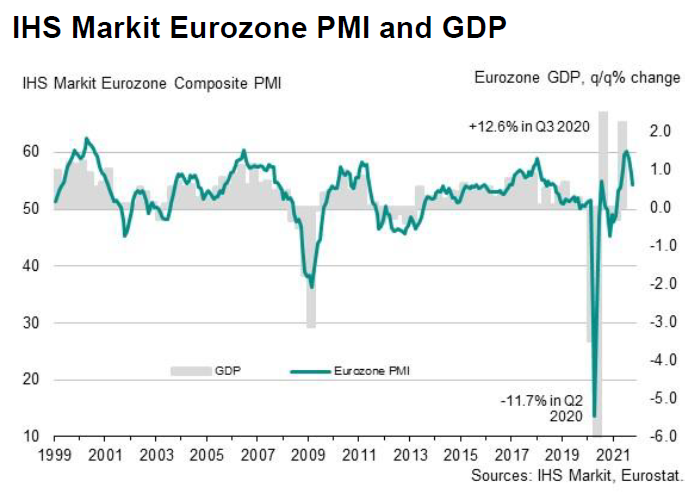

先週発表された10月ユーロ圏複合(コンポジット)PMIは、7月のピークから3ケ月連続で続落し(市場予想より弱め)、足元のGDPの走りが前期比+1%を下回るペースへの減速を示唆していました。

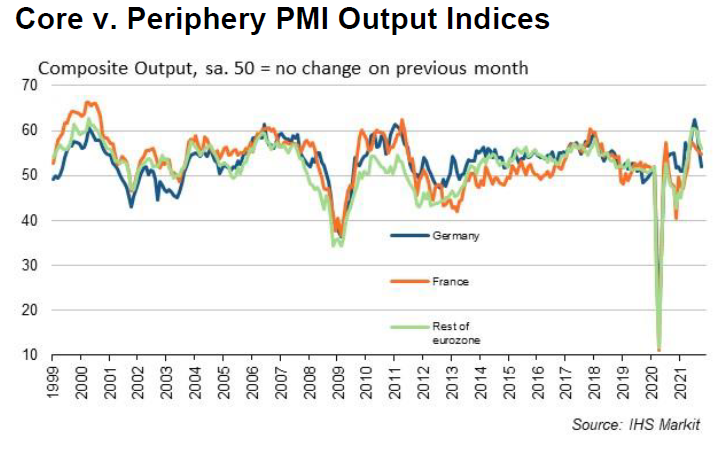

国別で見ると、自動車関連の不振の影響でドイツでの落ち込みが目立ちます。

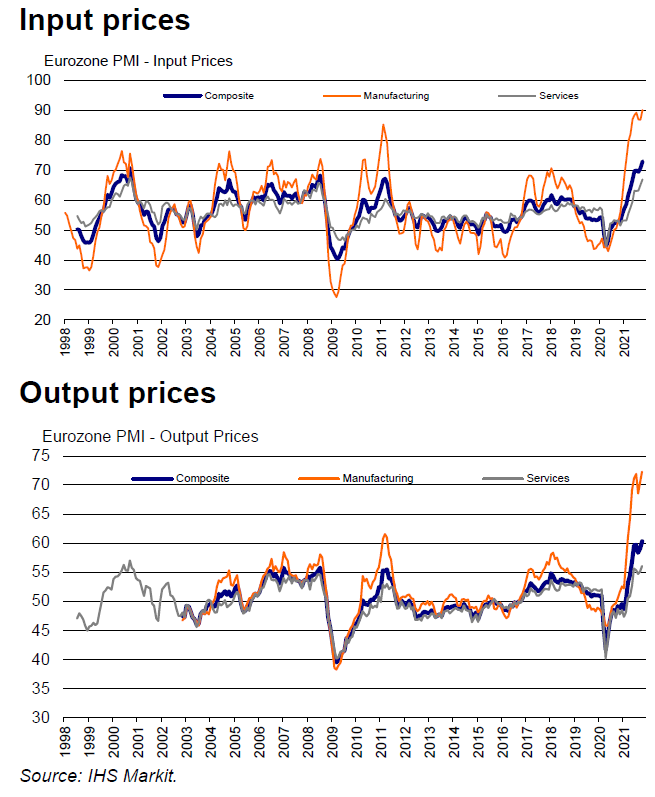

インフレが需要の強さに基づいているため、仕入れコストの上昇はしっかりと販売価格に転嫁されています。

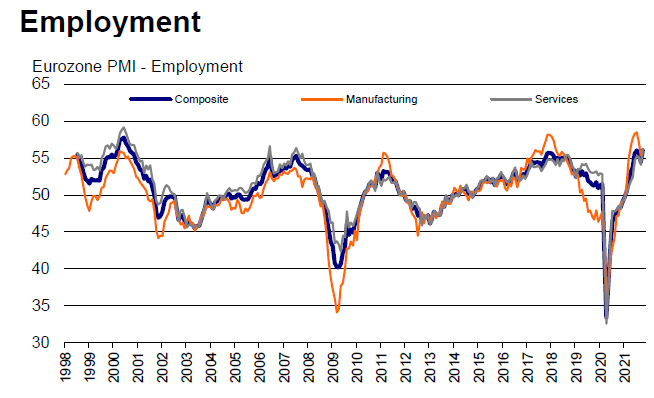

足元人手不足気味の上、来年に向けてGDP再加速が見込めるので、企業は採用に強気です。

今回のPMIから読み取れるメッセージは、以下のような感じでしょうか。

- ユーロ圏の足元GDPは、サプライ面でのボトルネック(量確保面、運輸面)、労働力不足、インフレ、コロナ再加速で予想以上の減速に見舞われているが、

- 来年を展望すると、家計部門のリベンジ消費、企業部門のニューノーマル投資、財政出動効果、超金融緩和状況継続、コロナ終息で力強い回復が期待できる。

- 実際に企業の手元には受注残が積み上がっており、雇用確保と価格転嫁に忙しい。

ちなみにPMIのプレスリリースはこちらでご確認頂けます(PDFのみで、データは入手できませんが)。