【SENTIX注目チャート】~EUR/USDに対して、個人投資家(青)は強気、機関投資家(赤)は弱気と比較的珍しい乖離が発生。EUの関税ディール(15%)に対する評価が割れている模様。

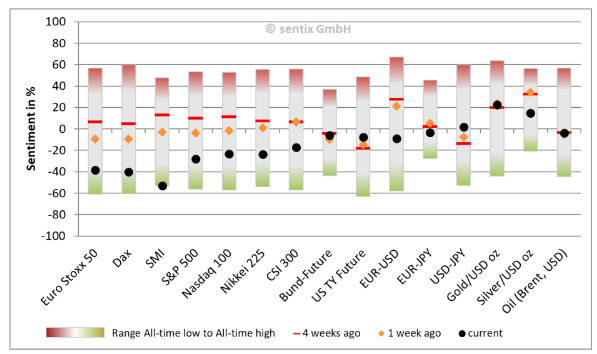

【SENTIX市場センチメント(強気/弱気)】~スイス株主導で欧州株が大幅に弱気化。米/世界経済に対する不安が高まる中での高関税はダブルの逆風。

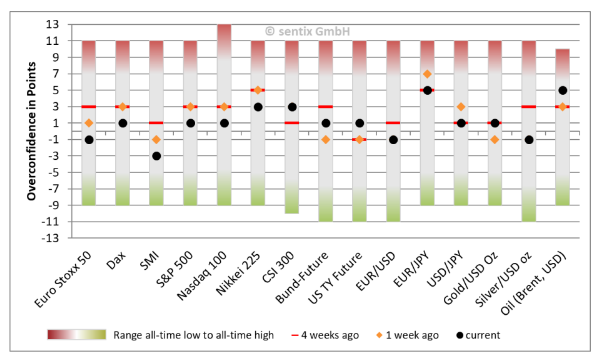

【SENTIX市場センチメント(自信過剰度)】~EUR/JPY反落で過熱度は後退。全体的に行き過ぎ感なし。

【Bloomberg Real Yield】~グローバル金融市場のベンチマークは米10年金利であることを念頭に、米金利の動向を多角的に分析

◆ディール未完国に対する容赦なきトランプ関税発動(例:対スイス39%)と下方修正で非常に弱い米雇用統計(+統計担当責任者解任)を受けて市場のボラ急騰。株安債券高。

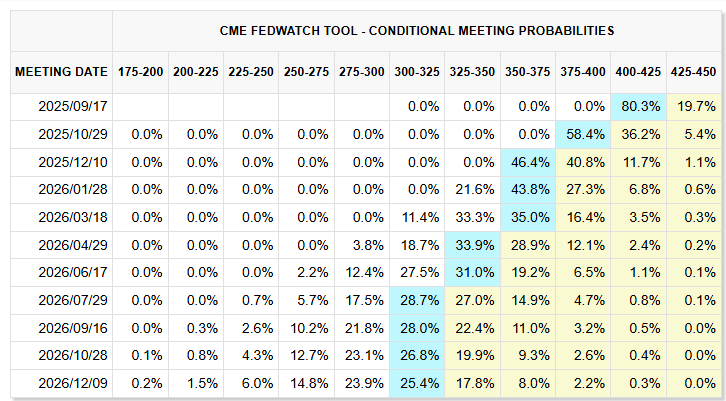

◆もともと予想されていた雇用の軟化が実はとっくの昔から来ていた(+理事1名早期辞任)ということでFED利上げ織り込み急拡大。9月利下げ再開確率8割、年内3回、累計5回(2年米国債利回り▲20bp)。

◆9月17日の次回FOMCの注目度急上昇。市場の期待は、利下げ再開五分五分⇒雇用がさらに悪化すれば▲50bpもありうる、という方向に大幅シフト。FEDは雇用とインフレの狭間で非常に難しい判断を迫られる。

◆イールドカーブはブルスティープ。短期金利はFED金融政策にリンクするが、長期金利は財政懸念(長期国債供給増加)を抱えながら名目成長率に収れんする方向で下がりにくい。

◆今後はAI関連や関税ディールによる巨額の投資が出てくる上、財政は非常に緩和的であるため、米国経済が急減速すると考えるのは悲観的過ぎる。ある程度利下げすれば、その後は急回復する可能性が高い。これもスティープニング材料。

◆幸い少なくとも今のところ、30年で5%超の利回りに対しては、保険など運調マッチニーズの高い投資家からの需要が根強い。

◆これまで高利回りだったCASHに巨額の資金が積み上がっている中、FEDが利下げ方向にある上、ロールダウン効果も大きいので、米長期金利急騰のリスクはいったん大きく後退。

◆ジャンク債の起債活況。CLOのエクイティ(レバローンのエッセンス)投資需要も根強く、クレジットリスクの濃い部分に対するリスクアペタイトは非常に高い状態が続いている。

◆割高なヴァリュエーションを見ると、クレジット投資家がリスクを過小評価してしまっている可能性は相応に高いものの、リスクの高いものほどアウトパフォームを続けているのでヘッジ(それらをショートから入るの)が難しい。

◆来週は特に重要な経済指標の発表なし。企業決算に意識を集中すべきか。

https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html

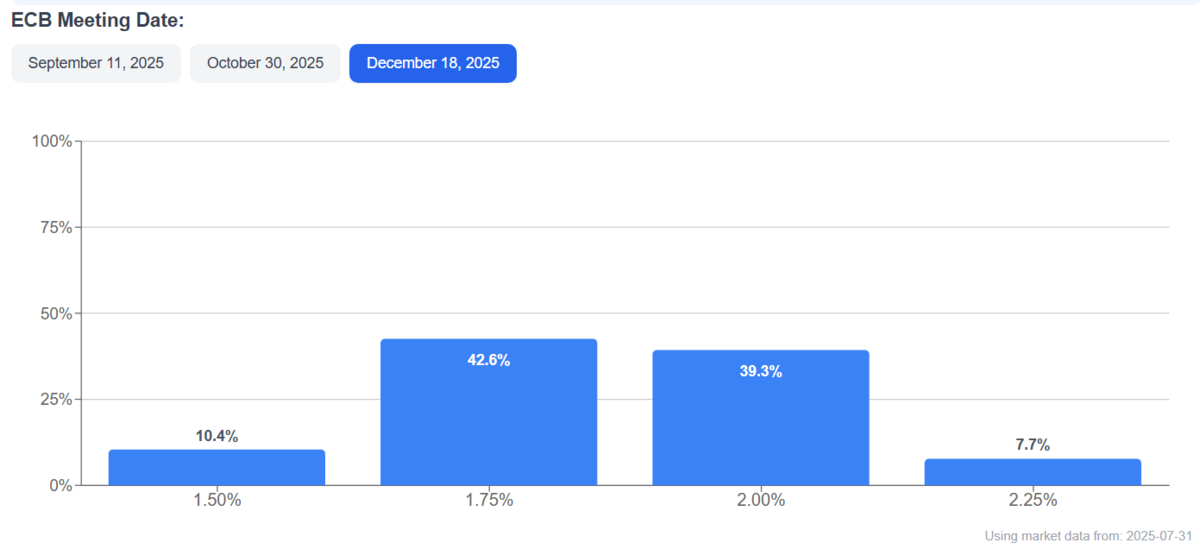

【ECB利下げ織り込み】~ECBは「利下げ最終局面(中立金利ほぼ到達)」との認識も、米国での早期大幅利下げには影響されやすい状況か。

【今週の主な予定】

【日独経済日記関連】

www.youtube.com