最初に今朝のドイツ連邦統計局の発表から少しだけ。

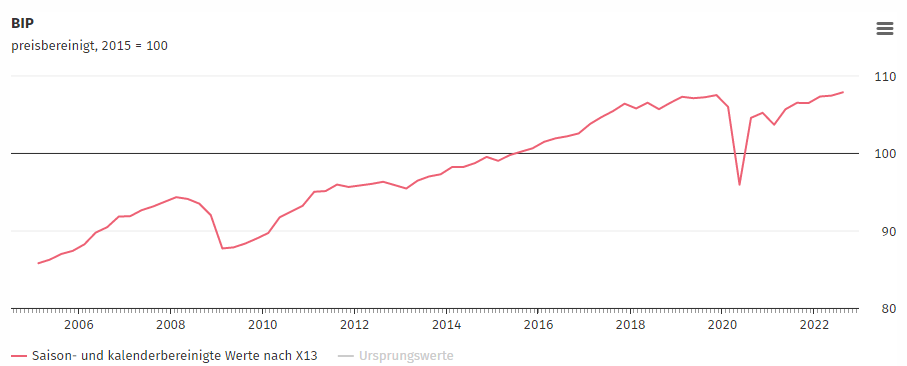

ドイツの第3四半期実質GDPは前期比+0.4%、前年同期比+1.2%にそれぞれ0.1%ポイント上方修正されていました。予想以上に強かった速報が実はもっと強かったわけで、今後2四半期はさすがにマイナスに転じるにしても、意外と下げ渋る可能性が高いように思われます。

<以下ドイツ連銀月報より>

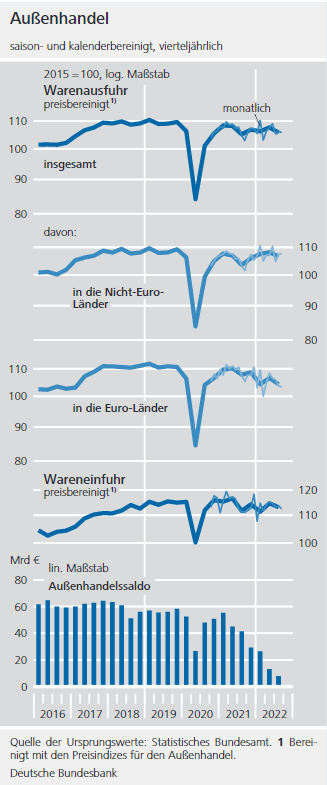

●貿易収支

輸出数量(上から順全体、ユーロ圏外、ユーロ圏内)はユーロ圏内向けを中心に弱く、

輸入数量(4番目)は弱含み横ばいながらも、輸入物価上昇が余りにも大きいので、

金額ベースの貿易収支が急減(純輸出経由でGDP下押し)

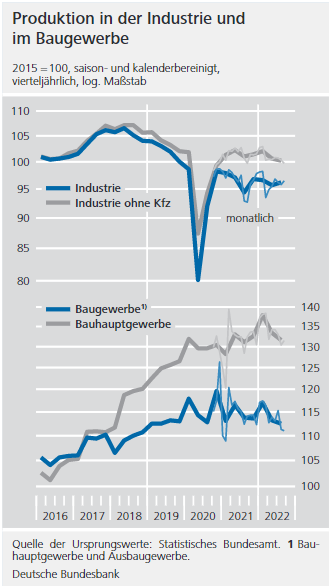

●生産

鉱工業生産(灰:除く建設)は車が足を引っ張ってコロナ後ずっと横ばい。但し、受注比ずっと弱かったので、受注残が今後のクッションとして蓄積。

建設(青:全体、灰:設備や物流部分等を除く基幹部分)はコロナの悪影響小さかったが、インフレと金利上昇で最近減速。

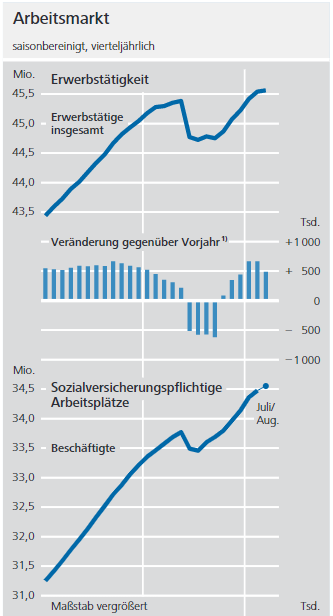

●雇用

深刻な人手不足を背景に、雇用は堅調。但し、最近就業者数(上:全体、下:社会保障対象)の伸びはなくなってきた。

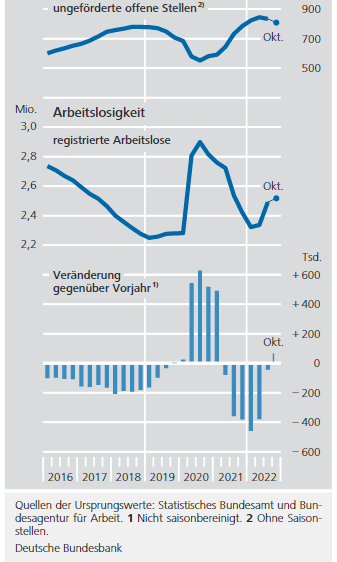

求人(1番目)はやや軟化もまだまだ高水準。失業者率(2番目)の上昇はウクライナ難民カウント開始によるもので、その影響を除くとほとんど上がっていない。今後の失業増も小規模にとどまる見込み。

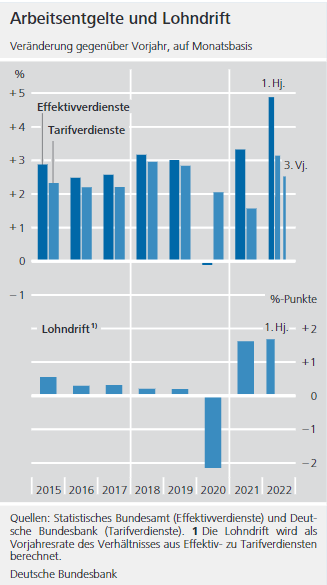

●賃金

夏までの賃金上昇は「moderate」。賃上げの大きな部分をインフレ補償一時金ですましているのは賃金スパイラル回避のために良い。但し、労組の賃上げ要求は強硬化しており、今後は注意が必要。

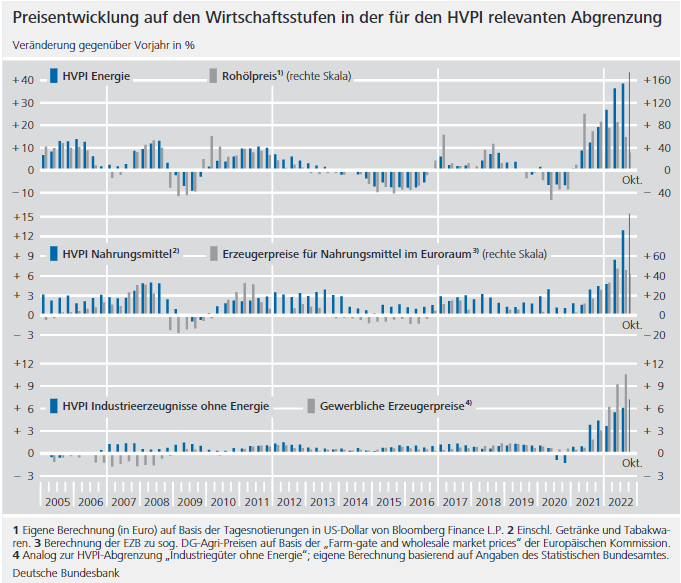

●インフレ

今のところピークアウト感なく、まだしばらく二桁のCPIが続くが、来年導入されるエネルギー価格上限設定はCPIを1~2%押し下げる。

上:HICPエネルギー(青)/原油(灰)~波及これからでまだピークアウト感なし

中:HICP食品(青)/欧州(灰)~川上からの上昇圧力残留(灰は右軸)

下:HICP工業製品(青)/PPI(灰)~こちらも川上からの上昇圧力大

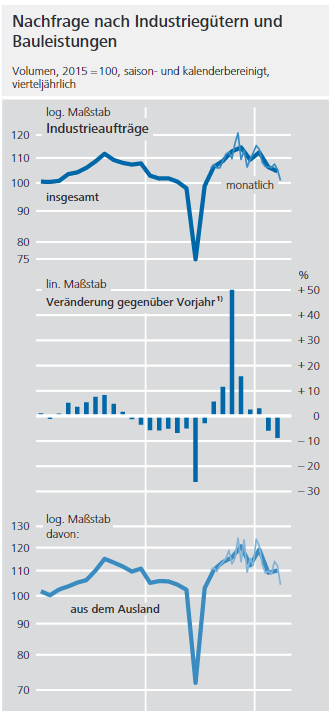

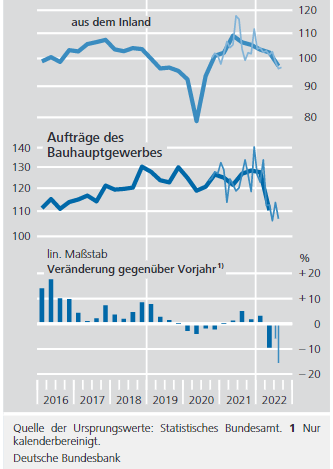

●受注

製造業(1番目と2番目、その下は海外/国内)、建設業(一番下の二つ)ともかなり弱く、これまで健闘してきたドイツGDPも、さすがにここからの半年(10~3月)はマイナス成長となる可能性が高い(但しその深さについては意見分かれる)。