引き続きドイツ連銀11月月報から金融市場関連のポイントをピックアップしていきます。

●為替

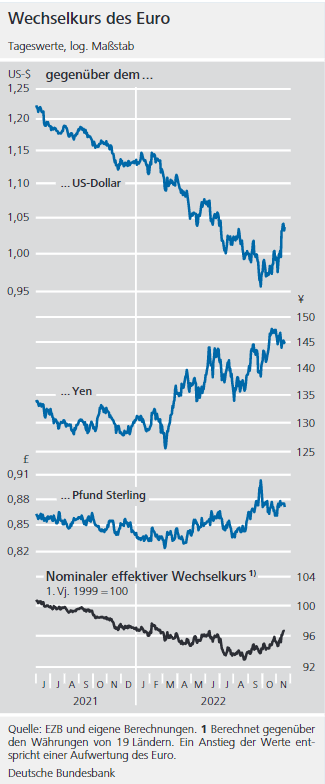

一番下のユーロ名目実効レート(黒)で読み取れる通り、ユーロは一時弱かったもののその後戻して昨年末来おおむね横ばい。対ドル(1番目)での安値からは切り返し、対円(2番目)、対ポンド(3番目)ではむしろ強い展開。

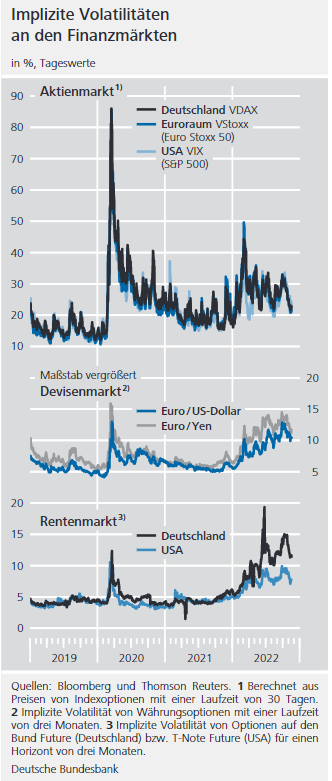

上から 株、為替、債券。中銀の超高速利上げを背景にいずれもボラは高水準(特に為替と債券で)。

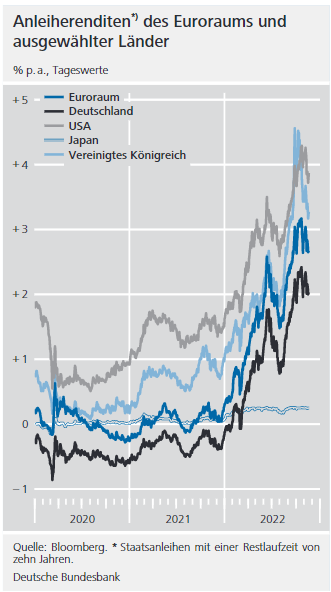

●10年物金利

日本以外の10年物金利はほぼ一様に急上昇。最近になって米利上げ最終局面視野入りでやや足踏み。ドイツでは最近2年10年のインバートがきつくなっている。

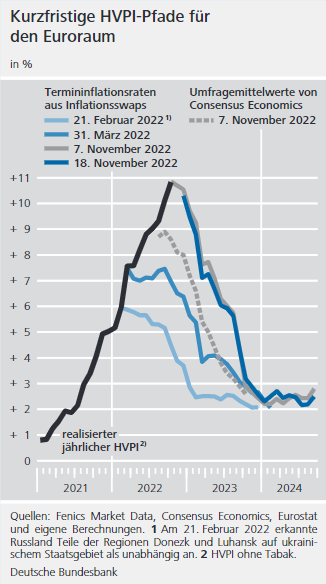

●ユーロ圏HICPの軌道イメージ

実線:各日付時点でのインフレスワップがインプライしているインフレ軌道

点線:エコノミストのコンセンサス

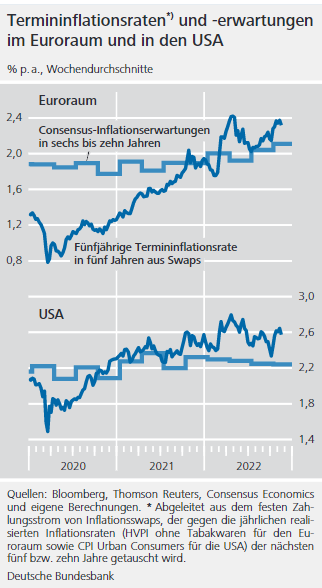

●インフレ期待

上がユーロ圏、下が米国。いずれも頭打ちながら明確な改善までは見られず。

濃青線が5年インフレスワップ、薄青線5年先5年のインフレ予想コンセンサス。

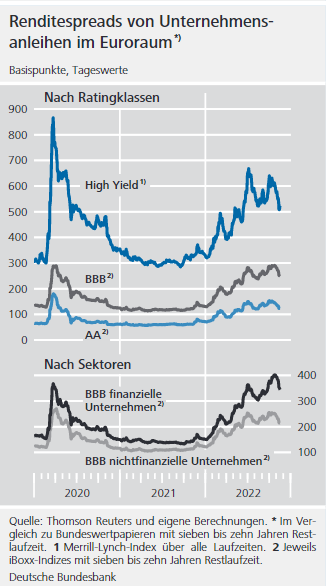

●社債スプレッド

リスクフリー金利同様、急上昇後足元一服。恐れられているリセッションの割にはタイト目(絶対金利水準が魅力的なのと、リファイナンスが遠いことが遠因。

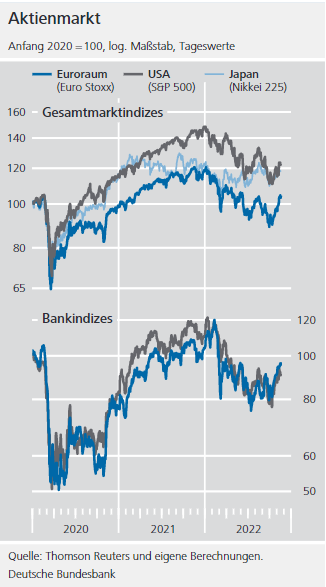

●株価

米利上げ最終局面期待でいったん底打ちも、ユーロ圏のアンダーパフォームは依然厳しい。米欧銀行株(下)には金利正常化を好感して復活の兆し。

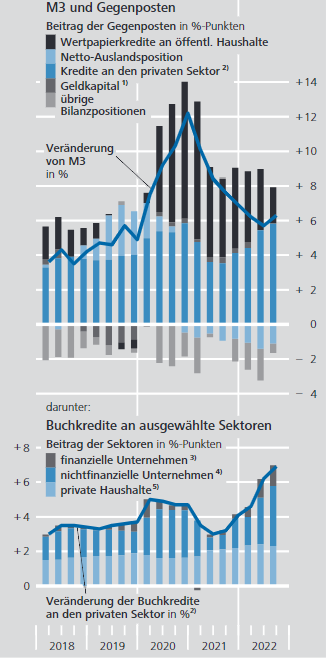

●ユーロ圏M3(上)には利上げでブレーキがかかっている気配なく、民間貸出(下)は企業向け中心に伸び加速中(国別ではドイツが主因)。