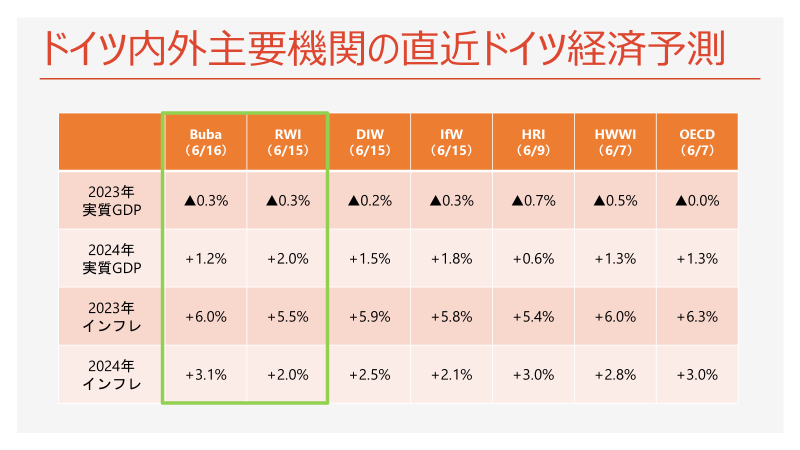

①先ほどドイツ連銀(Buba)の最新経済予測が発表されました。

昨日ECBが利上げと同時に発表しているスタッフプロジェクションの一部を構成するものなので、2025年までカバーしています。そのエッセンスは以下の通りです。

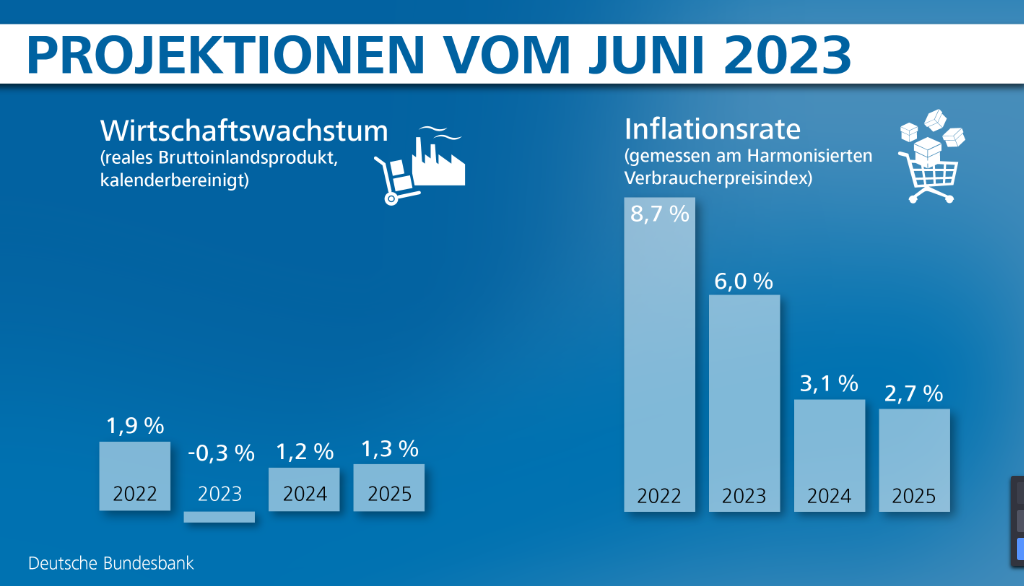

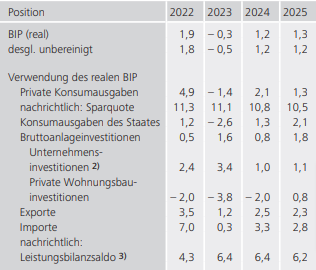

- 実質GDPは、今年▲0.3%/来年+1.2%/再来年+1.3%

今年は消費と投資がとにかく弱い

- HICPは、今年+6.0%/来年+3.1%/再来年+2.7%

コアHICPは、今年+5.2%/来年+3.1%/再来年+2.8%

⇒総合/コアともに2025年でも目標の2.0%まで下がらない。

- ドイツ経済は過去3年間の危機から立ち直るのに苦労しているが、その主因は高インフレによる購買力低下。

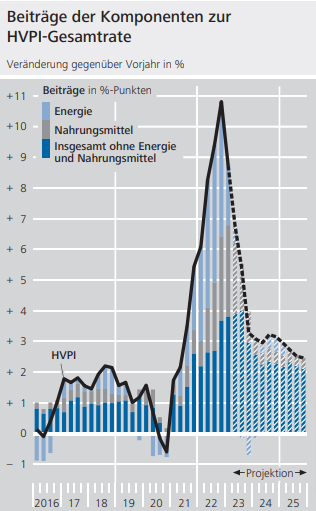

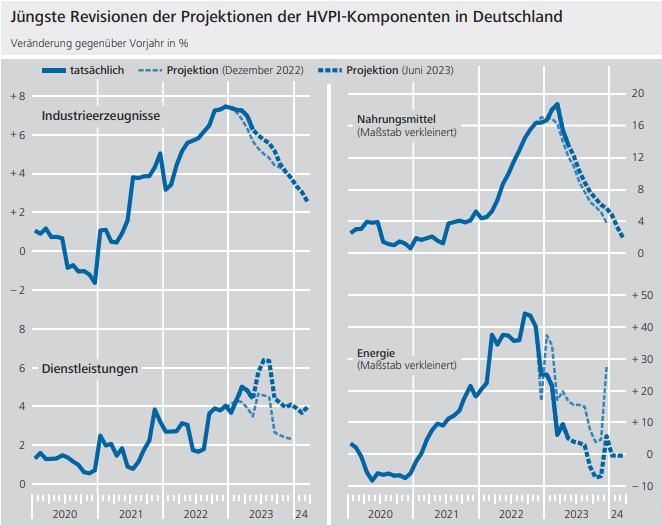

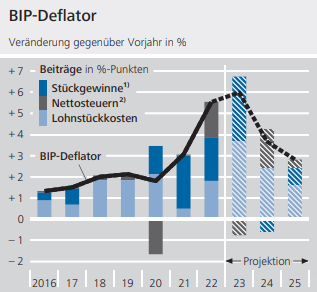

- エネルギーインフレ(右下)は改善も、サービスインフレ(左下)は上方修正され、コアインフレ率がしつこく高どまりする見込み(太点線が今回予測)。

- 賃金や企業収益がさらに上昇すれば、高インフレが定着するリスクがある。特に需要が強い分野ではパススルーが起こりやすい。

- インフレがもたらす経済的・社会的リスクに対抗するためには、断固とした金融政策の完遂が重要。

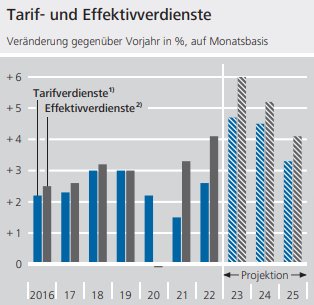

- ユーロ高(予測前提はEUR/USD=1.09)と賃金の高さ(下図)は輸出業者にとって逆風。賃金(灰:協定分月給+α)は今年+6%、来年+5%強、2025年+4%の見込み。

- 今年と来年は単位労働コスト(薄青)がGDPデフレータをかなり押し上げ。

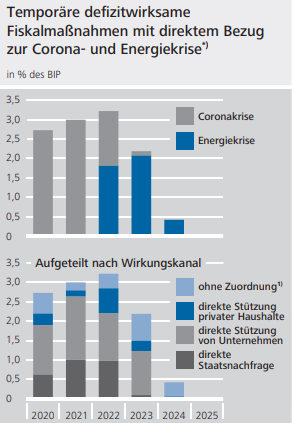

- 財政赤字のGDP比は2023年び2.4%から、2024年には1.2%に大幅に低下する。コロナ対策(灰)やエネルギー危機対策(青)の各種支援策は2024年に激減する(ので財政の崖的な逆風に注意)。

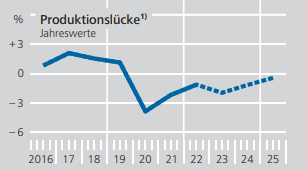

- アウトプットギャップは2025年でも埋まらないので、インフレには相応に下押し圧力がかかる。

<日本語報道例>~この程度しか報じないのは非常にもったいないと思います。

②エッセン研(RWI)のGDP予測も今年▲0.3%となっていました。

その結果下表の通り、6月に発表されたすべての予測が今年ドイツのマイナス成長を予想しているということになります。

<エッセン研の予測の特徴>

- 実質GDPは今年▲0.3%と弱いが、来年は+0.2%と強め。

- インフレは今年+5.5%、来年2.0%と低め(これが来年強めの回復の根拠)。

- 賃金は今年+5.9%、来年+5.0%を予想。

- 今後の景気回復はインフレ低下⇒個人消費回復次第。

<ECBスタッフプロジェクション(ユーロ圏に対するもの、2025年まである)>

https://www.ecb.europa.eu/mopo/strategy/ecana/html/table.en.html