先ほどEU委員会から発表された春季経済見通しをざっとチェックしておきます。

●EU/ユーロ圏の全体感

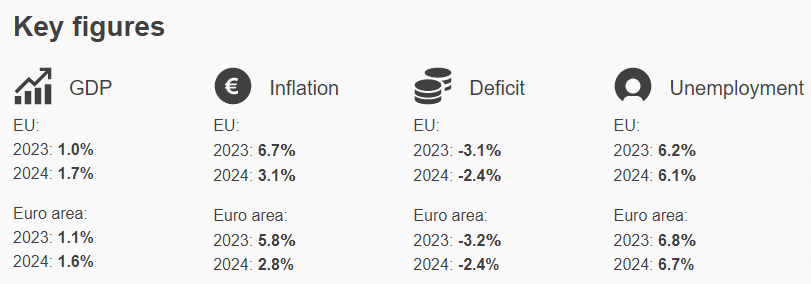

両エリアとも、インフレ率が高い割に、成長率は低く、失業は悪化しないという構図です。

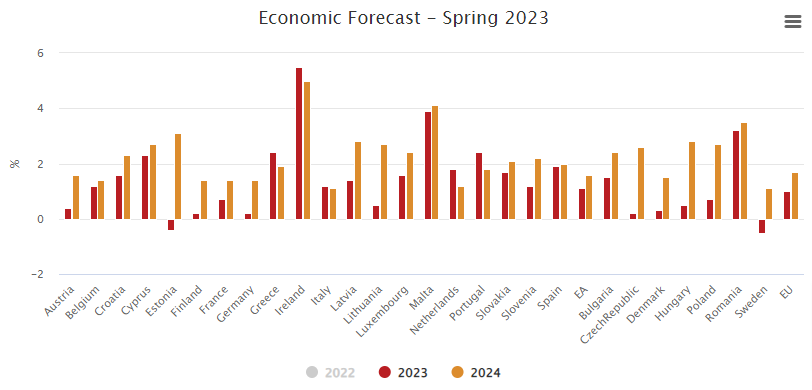

ドイツ(ユーロ圏でのウェート3割)はかなり弱い方で、全体の足を引っ張っています。

●ドイツ部分

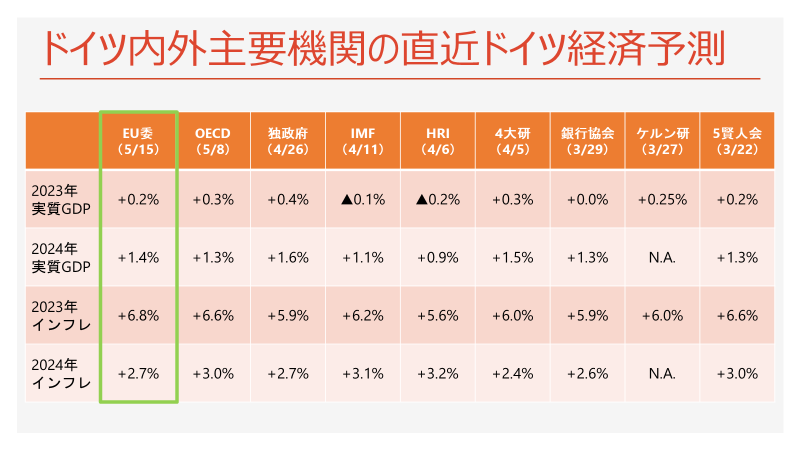

内外主要機関との比較で、今年のインフレに最も悲観的である点が特徴的です(ベースがHICPということもありますが)。

<主要指標> 2022年 2023年 2024年

GDP成長率(前年比%) 1.8 0.2 1.4 ~かなり低水準

インフレ率 (前年比%) 8.7 6.8 2.7 ~高止まり長期化

失業率 (%) 3.1 3.2 3.1 ~人手不足で悪化せず

一般政府収支(GDP比) ▲2.6 ▲2.3 ▲1.2

公的債務総額(GDP比) 66.3 65.2 64.1 ~財政は極めて健全

経常収支(GDP比) 4.0 5.8 5.6 ~輸出大国復活

- ドイツ経済は、ロシアからのガス供給停止と、それに伴うエネルギー価格高騰のショックに適応しつつある。

- 生産コスト上昇への対応が進む中、高水準の受注残が今後の生産と輸出を支える見込み。

- エネルギー効率の向上を目的としたものを中心に、設備投資は回復見込み。

- 労働市場は堅調継続見込み。足元消費は弱いが、インフレに対する賃金のキャッチアップとともに回復へ。

- その結果、GDP成長率は2023年の0.2%から2024年には1.4%に加速すると予測。

- 財政支援策のコストが予想よりも低く、しかも名目成長が高水準で歳入が増えているため、財政は改善。支援政策期限切れとともに債務水準は再び減少傾向に戻る。

- エネルギー輸入は高価なままで、経常黒字のリバウンドは引き続き抑制気味。

- 建設コストと借入コスト(金利)の上昇が建設セクターの強い逆風になっているが、根強い住宅需要とインフラ整備計画が下支え。

- 賃金上昇はコアインフレ、特にサービス価格の上昇圧力となり、インフレは長期にわたって高止まる見込み。

- 企業収益面では、今までの緩やかな賃金上昇と販売価格転嫁による余力があり、さらなる賃金上昇に対応可能。

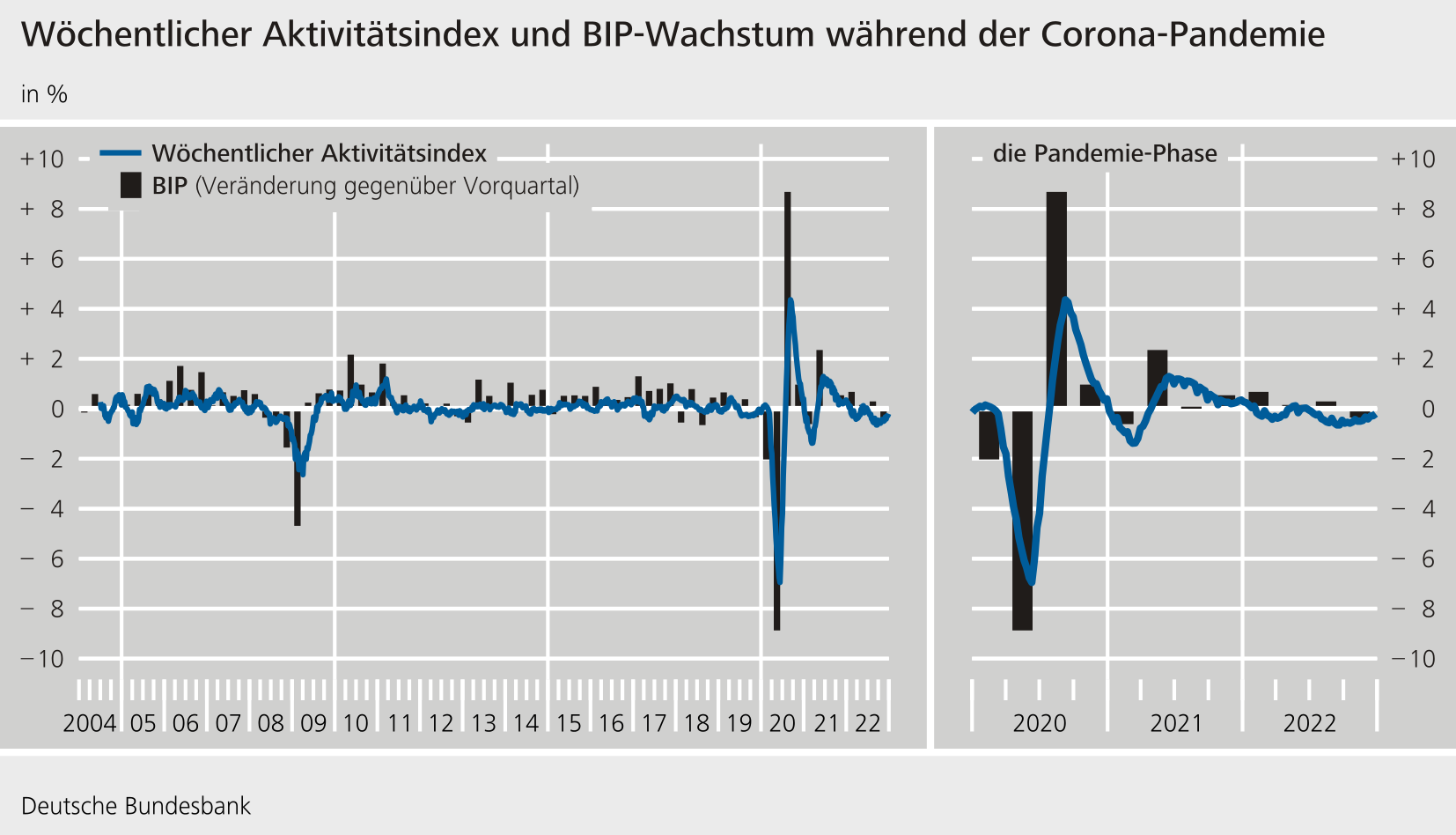

★なお、本件と直接関係ありませんが、ドイツ連銀が毎週月曜夕刻に発表している週次経済活動指数(WAI)は最近急回復しており、GDP前期比+0.5%ペースの成長モメンタムを示唆しています。

https://www.bundesbank.de/de/statistiken/konjunktur-und-preise/woechentlicher-aktivitaetsindex