掲題についてのドイツ連銀のデータがアップデートされましたので、そのエッセンスを以下ご紹介します(少なくともドイツ連銀がどんなデータを重視して見ているかが把握できます)。

●商業用不動産価格は小売店舗用物件を中心にピークから2割程度下落。

オフィスはコロナで減速、利上げで下落/小売店舗はネット販売競合で18年から下落

7大都市(ベルリン、ハンブルク、ミュンヘン、ケルン、フランクフルト、

デュッセルドルフ、シュトゥットガルト)は大きく上昇した分大きく反落

●賃料はオフィスで上昇継続、小売店舗で下落継続(格差大)

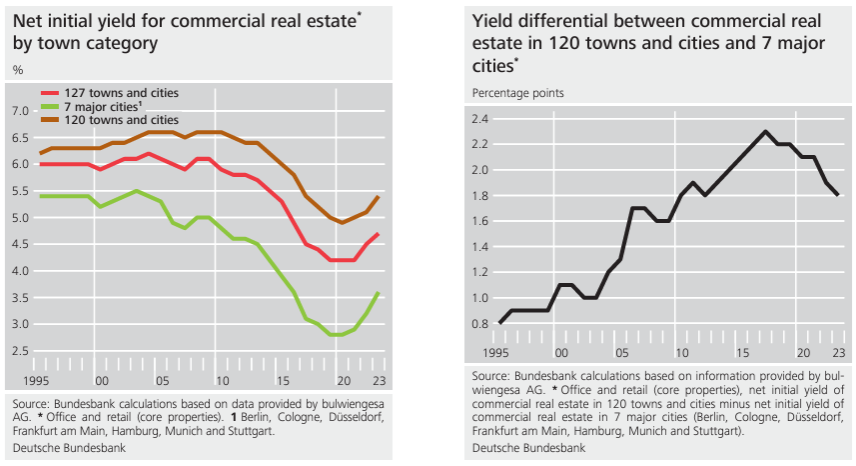

●キャップレート(投資収益率:左)は底打ち反転上昇中。

大都市(投資家からリスクは低いと見られている)では地方より1.8%低い(右)。

●商業用不動産向けローンは利上げ後急減速。小売/卸売向けは減少継続。

●ドイツ国内の銀行ローンは国内/海外債務者向けとも減少中。

●建設許可(左)も利上げを機に急減中。近年の許可と完工のギャップ(右)には、①資材や人手の不足で完工が遅れている、②不況や倒産のせいで許可後にプロジェクトがキャンセルされている(例:Signa倒産による大規模高級百貨店工事停止)、という背景が考えられる。

●インフレの影響もあって商業用建設の付加価値(左)は名目GDP比2.5%近くある(低下傾向にあるわけではない)が、新規受注は激減中(右)。

●取引金額(左)はコロナと利上げで激減。空室率(右)は上昇中。

<住宅用不動産関連記事>

<日独経済日記について>