https://www.ifo.de/fakten/2024-03-27/gemeinschaftsdiagnose-fruehling-2024

先ほど発表されたドイツ5大研究所の春季合同経済予測のエッセンスは以下の通りです。

- ドイツ経済の低迷が続いている。まもなく回復が始まると思われるが、全体としての勢いはそれほど強くないだろう。

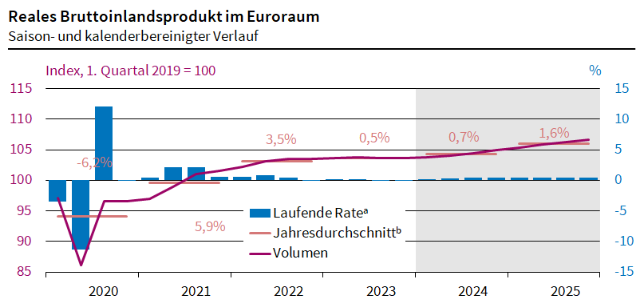

- GDPはコロナ前をかろうじて上回る水準にとどまっている。

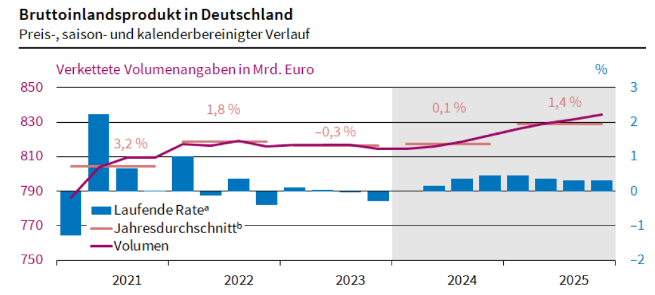

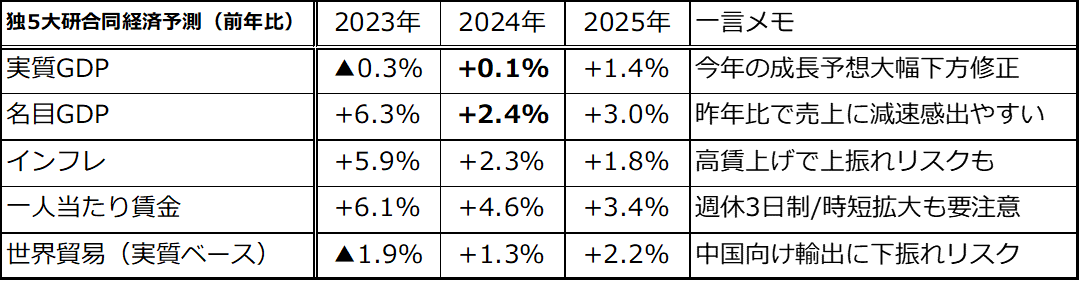

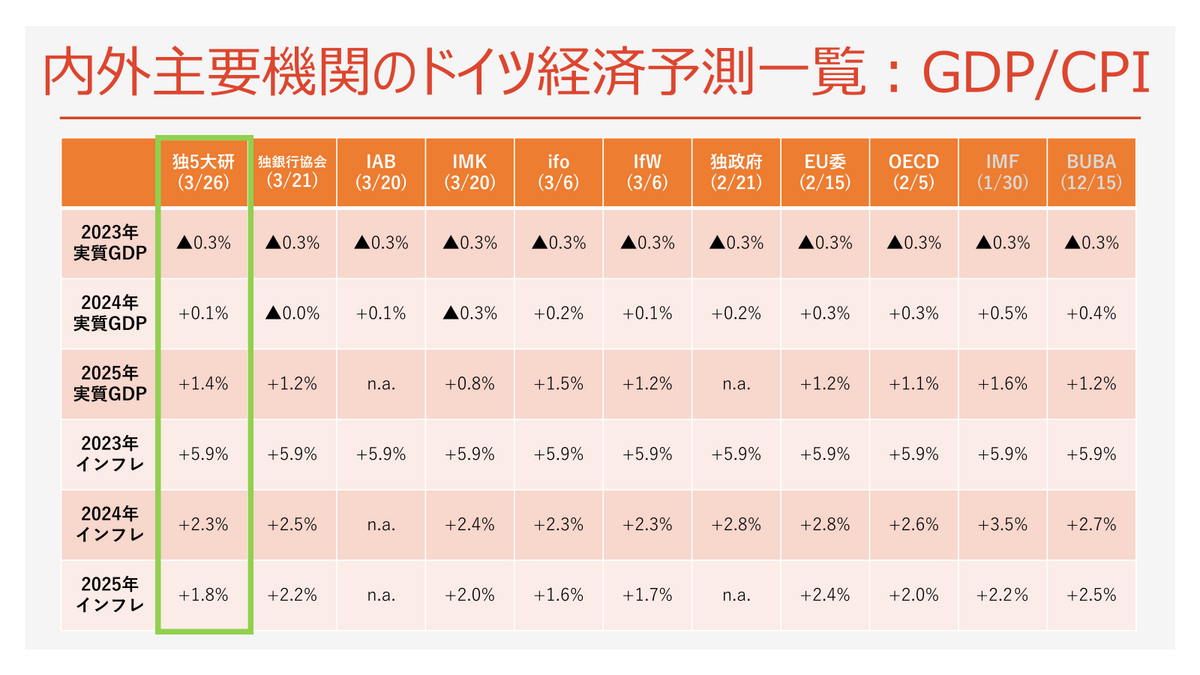

- 今年の実質GDP成長率予測は、昨秋の+1.3%から+0.1%に大幅下方修正。

- 就業者は増え続けているが、労働時間は縮み(病欠増加も一因)、生産性も伸び悩んでいる。

- 予想以上に個人消費の回復が遅れ、輸出が低迷している。

- ドイツの輸出企業にとって重要な資本財や中間財の海外市場での需要が依然として低迷している。

- 特にエネルギー多消費型産業(化学、ガラスなど)では国際競争力が低下し、生産拠点の海外移転も進んでいる。

- 債務ブレーキ(国債新規発行をGDP比▲0.35%以内に抑える憲法上のルール)は、例外条項発動後、通常の財政赤字制限への回帰を段階的に行えるよう修正すべき(過度の緊縮財政は危険)。

-

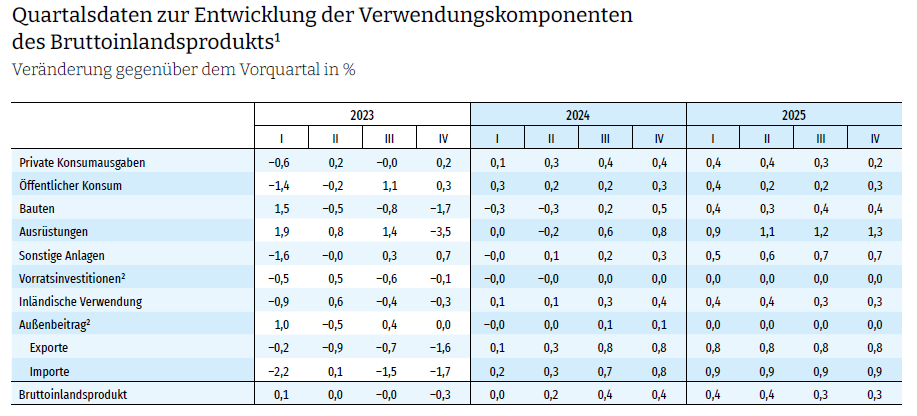

四半期GDPの走り:Q1は前期比ゼロ成長(市場予想は▲0.2%程度のスモールマイナス)ながら、年後半に向けて+0.4%に回復(下表最下段)。

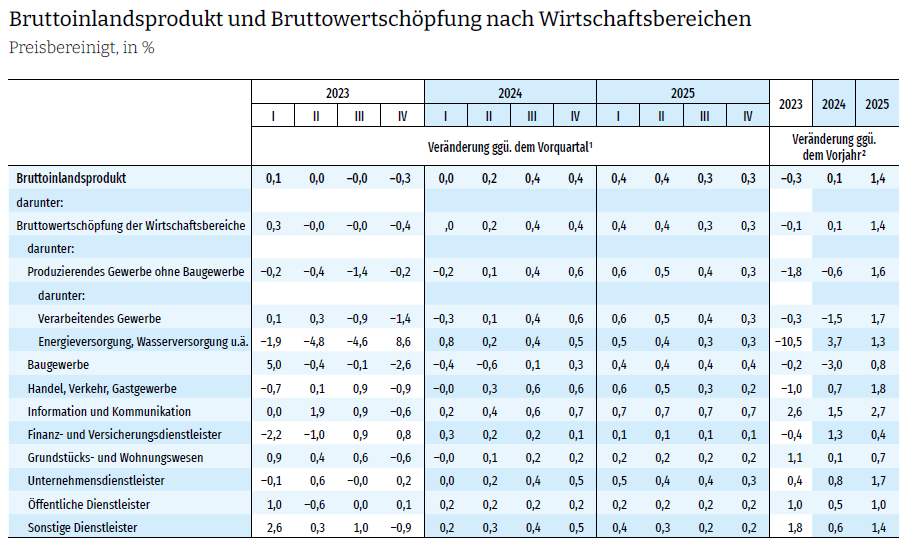

<産業セクター別>~製造業と建設業は今年各▲1.5%/▲3.0%と低迷継続。

-

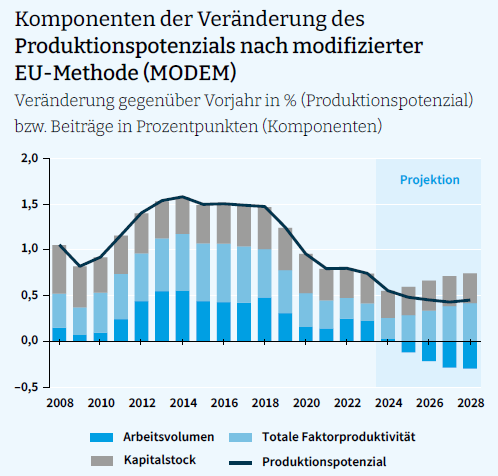

労働投入量の急減に伴い、潜在成長率は年0.5%程度にまで低下見込み。

- 世界経済は昨年後半低迷していたが、勢いを取り戻しつつある(これがドイツの輸出を今後支えてくれるはず)。金融市場ではセンチメントが改善し、株価が急騰している。エネルギー価格が再び下落し、ドイツを含む多くの国でインフレ低下による購買力回復が見られることも朗報。

2024年/2025年

全世界 +2.5%/+2.6% (貿易量は+1.3%/+2.2%)

米国 +2.4%/+1.7%

中国 +4.7%/+4.6%

日本 +0.5%/+1.0%

ユーロ圏 +0.7%/+1.6%

- リスク要因:①地政学的リスク(ウクライナ、中東、台湾など)、②インフレ再燃(期待していた利下げが来ない)、③貿易摩擦(特に米中間)。

【ご参考】今年ドイツがほぼゼロ成長に陥るというのは、最近の経済予測のコンセンサス。

<日独経済日記>