ドイツ5大研の一角でショルツ政権に近いベルリン研(DIW)の経済予測アップデートが先週末発表されましたので、そのエッセンスをご紹介します。

- インフレによる個人消費低迷と中国経済不振による輸出低迷のため、ドイツの景気回復は遅れてしまいそう(前回比下方修正)。

- 第1四半期のマイナスが回復の遅れで補い切れず、通年▲0.4%で着地見込み。但し、来年・再来年と+1.2%の成長を見込む。

- 今後のインフレ低下と賃金大幅上昇が、家計の購買意欲を著しく向上させ、ドイツ経済回復のキックオフとなりそう。

- 但し、インフレはまだまだ高い上、、暖房法をめぐる混迷など政治的不透明感が強いため、購入意欲が削がれ、貯蓄率は押し上げられている。

- 外需低迷で特に製造業で雰囲気が悪くなっているが、最近は、サービス部門でも運輸や物流などのビジネス関連サービスを中心に見通しが暗くなってきている。

- 労働所得分配に関するDIWの新しい予測モデルによると、ドイツの労働所得の不平等は現在、昨年よりわずかに拡大する可能性が高い。

- インフレが欧州中央銀行(ECB)の目標である2%に近づくのは来年末頃。

- 労働市場は引き続き堅調。失業率は上がらない。

- 緊縮財政で公共投資が民間の投資低迷を補うことができないため、投資は全体として来年も弱め。

- マルセル・フラッツシャー所長(代表的TVコメンテータ):

「2024年に債務ブレーキ(財政赤字をGDPの▲0.35%以内に抑える義務)に固執すれば、将来の重要な投資や国民や企業の救済ができなくなる」

「官僚主義と規制を削減し、インフラ、教育、研究に投資し、低所得者などを重点的に支援することによって、需要と供給の両方を強化することができる」

「現在の雰囲気は現実以上に悪い。懸念や恐怖がエスカレートし続け、投資や消費がさらに弱まるという負のスパイラルに陥らないようにすべき」

<主要計数一覧表>

本日発表されたEU委員会の数字も含め、9月に入ってからの実質GDP予測値単純平均値は、今年▲0.44%、来年+1.18%(vs 潜在成長率0.7~0.8%となっています)。

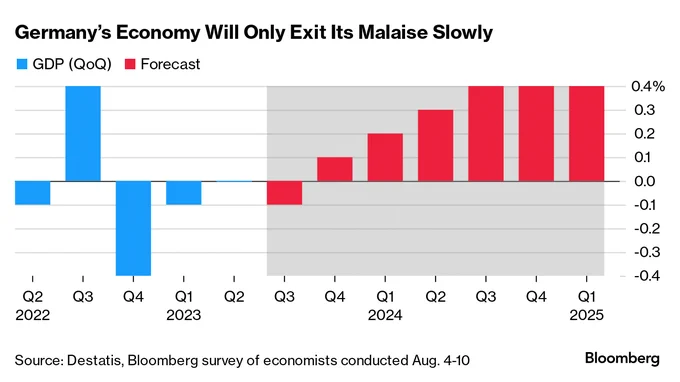

現時点でのドイツ実質GDP(四半期ベース前期比%)の市場予想は下図のような感じ(Q3は前期比マイナス0.1%、その後プラ転)となっている模様です。

ドイツ連銀の週次経済活動指数(WAI)は、引き続き強めでQ3前期比プラス0.4%を示唆しています(低水準のQ2からの反動増的動き)。

https://www.bundesbank.de/de/statistiken/konjunktur-und-preise/woechentlicher-aktivitaetsindex