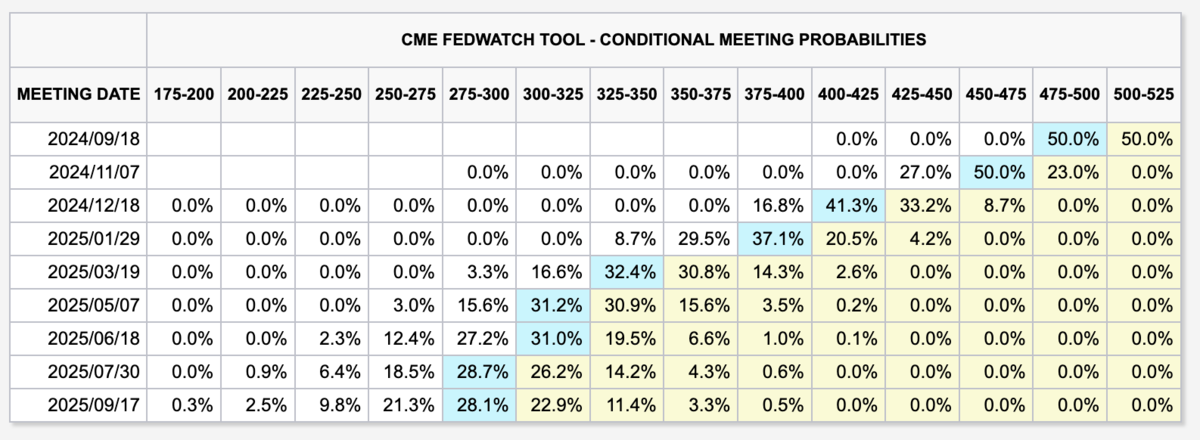

◆9/18のFED利下げは一時▲25bpと確信されていたが、その後WSJニックの記事(+元NY FED総裁ダドリー氏コメント)で▲50bpと半々になった。

◆債券市場はリセッションを、社債・株市場はソフトランディングを織込んでいるのでボラの高い状況が続く。

◆データだけを見る限り、▲50bpが今すぐ必要なほどな弱さは感じられない。▲50bpで始めた利下げを▲25bpにスローダウンするコミュニケーションも非常に難しい。

◆将来の▲50bpの含みを持たせつつ▲25bpで始めておいて、データが弱ければ▲50bpに踏み切るというのが正攻法。

◆債券と株の上昇などで、金融環境は既にかなり緩和しており、大幅利下げに相当する効果を出している。

◆こういった整理ができるにも関わらず最初から▲50bpに踏み切れば、予想以上に状況が悪い/リセッションが迫っていると受け止めざるを得ず、望ましくないボラ上昇/市場の混乱を招いてしまう。

◆短期ゾーンが大幅利下げを前のめり気味に織り込んでいる上、長期ゾーンには財政や大統領選等のリスクプレミアムが十分に織り込まれているとは言い難いため、債券市場のラリーにここからついていくのは難しい。

◆リセッションの確率はせいぜい3割くらいなのかもしれないが、起こった時に大きなテールリスクになりうるということで、市場金利には違和感を伴うほどの低下圧力がかかり続けている。

◆ちゃんとした企業は2022年頃からずっとリセッションへの備えを続けてきており、万一リセッションに突入したとしてもそれで突然立ち行かなくなるようなことはない。

◆伊30年国債80億ユーロの発行に対して、需要が1300億ユーロも集まった。発行体も投資家も皆が長期金利をロックインしたがっている。

◆プライベートクレジットではETFが登場するなど流動性が向上しており、パブリッククレジットに対するレラティブバリューに注目する投資家が増えてきている。

◆ハリスは減税、住宅、ヘルスケアで中間層の負担を軽減し、起業を支援しようとしている。その原資は企業や富裕層への課税強化で賄い、財政規律はしっかり維持するつもり。

◆トランプ関税は最終的には米国の買い手が負担するので、インフレは上昇し、GDPは押し下げられ、雇用は失われる。

◆長期的に見れば民主党政権下の方がGDPや株価のパフォーマンスは良いので、ビジネス界も金融市場も、一見ビジネスにはアンフレンドリーに見えるハリスの当選を恐れていない。

◆どちらが大統領になるかということ自体よりも、それぞれの大統領が定める枠組みの中で将来に向けてどのような投資をするかが個々の企業にとって重要。トランプ/ハリストレードなるものはごく短期的現象。

◆金利低下サイクルの中ではM&Aはほぼ確実に増加する。高金利環境下よりは売り手と買い手のプライスの折り合いがつきやすくなる。利下げのペースやターミナル金利の大小はディールにさほど大きな影響を与えない。

◆米国ではスポーツ賭博が急成長しているが、合法分140億ドルに対して非合法分が500億ドルもあり、合法分への取り込みが課題。

◆スポーツ賭博市場成長の背景には合法州の増加(現在39州)と積極的宣伝広告。

◆米国経済最大の問題の一つが、普通の市民が高すぎて住宅を買えないこと。ハリスはここに手を打とうとしている。生活費の3割が住宅関連というのではいかにも負担が重い(ドイツや日本では2割)。

◆今世紀、賃金は2倍になったが住宅価格は3倍に値上がりしている。主に地方政府による過大な規制による供給不足がその根因。

◆中国では建設投資や国内消費だけでなく起業や海外からの直接投資も激減している。デリスキング/経済安全保障面での障害のせいというよりは習近平政権の経済無策の影響が大きい。

◆習近平が重要ポジションに取り立てた取り巻きには(西洋で教育を受けた)金融や国際貿易などの専門家がほとんどいない(多くが地方行政で実績を上げた人たち)。

◆利下げや海外企業の誘致積極化など小手先の対策は打っているが、改革開放路線への大胆な転換や中国経済好転の兆しは見られない。

◆中国は米欧からの貿易縮小に備えて、中東・南米・アジア市場への食い込みに注力している。

◆世の中にはますます情報が溢れ、集めやすくなっているが、その分、それらを元にした判断の重要性がこの上なく高まっている。