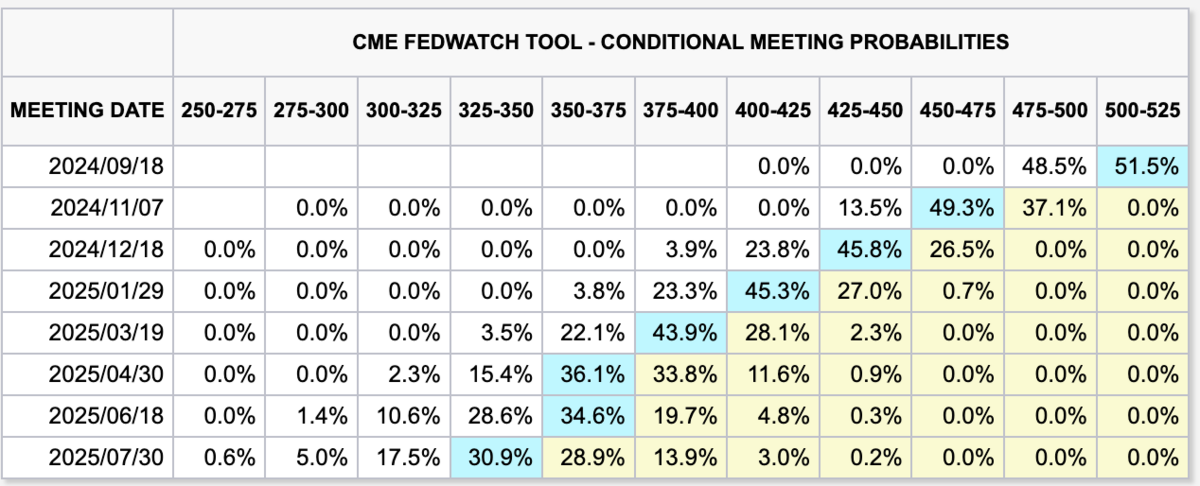

◆先週は月曜の株安パニックの中で米2年/10年金利の逆イールドが一瞬解消。その後金利はやや反転上昇し、逆イールドも復活しているが、現在年内約▲100bp(FOMCはあと3回)の利下げが織り込まれている。

◆仮に中立金利が3%台まで上がっていたとしてもまだ約2%の利下げ余地がある。景気(特に雇用)の減速に相応な手応えがある中、今回の利下げ期待はそう簡単に消えそうもない。

◆金融政策の変更が効き始めるまでかなり時間がかかるため、(リセッション予防ではなく)中立に戻すための利下げでも前倒し(▲50bpやインターミーティング)で急ぐべき、という考え方が説得力を持ち始めている。

◆①来年央にはFF金利が3%くらいに下がる可能性が高く、②キャリーがネガティブでなくなってきた上、③米長期債には供給増の重みがあるので、(ブル)スティープニングトレードに妙味ありそう。

◆最近の米長期国債入札は需要がやや弱め。低くなった金利水準やボラ増大を嫌気したようなところもあるが、投資家が既にお腹いっぱいになっている可能性もあるのでそろそろ注意が必要か。

◆FEDの独立性はインフレ期待を定位安定させるのに絶大な効果があった。トランプがFEDへの干渉を始めれば、市場が嫌気してインフレ期待と金利が上昇し、実質経済成長率も下押しされる可能性が高い。

◆株急落を受けて、社債スプレッドはIG:103bp/HY:339bpと久々に拡大。国債金利の急低下についていけなかった部分が大きく、FEDが中立金利への回帰を急ぐ(金利全体が低下に向かいやすい)中、信用面に懸念が乏しい(格付けBB以上くらいの)銘柄は買いチャンスである可能性が高い。

◆市場は「そろそろ何かが壊れるのではないか」と神経質になっている。HY(ジャンク債)のスプレッドは今後も要注視。

◆9月18日のFOMCでは▲50bpと▲25bpが半々の確率で織り込まれており、▲50bp以上の利下げでなければリスクアセット全体に失望売りが広がる可能性がある。その失望はジャクソンホールでも起こりうる。

◆高金利のおかげでマネーマーケットに滞留していた資金がまだ大量に残っているはず。利下げ開始でこういった資金がどこに流れるかにも要注目。

◆仮に中立金利が3%台まで上がっていたとしてもまだ約2%の利下げ余地がある。景気(特に雇用)の減速に相応な手応えがある中、今回の利下げ期待はそう簡単に消えそうもない。

◆金融政策の変更が効き始めるまでかなり時間がかかるため、(リセッション予防ではなく)中立に戻すための利下げでも前倒し(▲50bpやインターミーティング)で急ぐべき、という考え方が説得力を持ち始めている。

◆①来年央にはFF金利が3%くらいに下がる可能性が高く、②キャリーがネガティブでなくなってきた上、③米長期債には供給増の重みがあるので、(ブル)スティープニングトレードに妙味ありそう。

◆最近の米長期国債入札は需要がやや弱め。低くなった金利水準やボラ増大を嫌気したようなところもあるが、投資家が既にお腹いっぱいになっている可能性もあるのでそろそろ注意が必要か。

◆FEDの独立性はインフレ期待を定位安定させるのに絶大な効果があった。トランプがFEDへの干渉を始めれば、市場が嫌気してインフレ期待と金利が上昇し、実質経済成長率も下押しされる可能性が高い。

◆株急落を受けて、社債スプレッドはIG:103bp/HY:339bpと久々に拡大。国債金利の急低下についていけなかった部分が大きく、FEDが中立金利への回帰を急ぐ(金利全体が低下に向かいやすい)中、信用面に懸念が乏しい(格付けBB以上くらいの)銘柄は買いチャンスである可能性が高い。

◆市場は「そろそろ何かが壊れるのではないか」と神経質になっている。HY(ジャンク債)のスプレッドは今後も要注視。

◆9月18日のFOMCでは▲50bpと▲25bpが半々の確率で織り込まれており、▲50bp以上の利下げでなければリスクアセット全体に失望売りが広がる可能性がある。その失望はジャクソンホールでも起こりうる。

◆高金利のおかげでマネーマーケットに滞留していた資金がまだ大量に残っているはず。利下げ開始でこういった資金がどこに流れるかにも要注目。

◆9月18日のFOMCを待たずにFEDがもし緊急利下げに踏み切れば、FEDがデータを待てないくらいパニックに陥っていることを示すため、経済(や金融市場)にとっては逆効果になる。

◆先週月曜のVIXのやや不自然な(60超への)スパイクはSECなどの規制当局がちゃんと調査しておく必要がある。

◆トランプは昔から金融政策に干渉したがっているので、「私の方がFEDより経済を知っている」などと言い出してももはや誰も驚かないが、FEDの高度な専門性と中銀独立性の重要さを全く理解していない妄言。

◆企業業績はこれまでのところさほど悪くないが、経営者の間では先行きに対する不安が広がっている。

◆どちらが大統領になっても米財政赤字への対応が非常に重要な局面に入る。政治的に難度が高いが、限られた資金を米国の将来にとって必要な分野に優先的に振り向けるための議論の本格化がそろそろ必要。

◆ウクライナ/中東/台湾での地政学リスクの増大を鑑みると、米国は軍事力を一層強化する必要があるが、従来の延長線上で予算を増やすのではなく、AI(特に状況分析や各種メンテナンス)やドローンなどの各種新技術を取り入れる方向で強化すべき。

◆中国やロシアはモラルなきAIの軍事活用に走る可能性があり、AI界をリードする米国としては、良心ある国々の間のルール整備だけでなく、そういったAI悪用に対する効果的な対応策を用意してゆかなければならない。

◆言語力に優れたAI活用により、すでに各種カスタマーサービスが格段に改善しているが、次は計量分析に優れたAI(と量子センサー)の活用により新薬開発や医療、金融サービスなどが劇的に改善するはず。

◆当面のAI軍事活用においては、サイバー攻撃対策とナビゲーションでの活用が重要。武器についても(戦車やミサイルのようなものより)より軽く小さく素早いものが求められている。

◆先週月曜のVIXのやや不自然な(60超への)スパイクはSECなどの規制当局がちゃんと調査しておく必要がある。

◆トランプは昔から金融政策に干渉したがっているので、「私の方がFEDより経済を知っている」などと言い出してももはや誰も驚かないが、FEDの高度な専門性と中銀独立性の重要さを全く理解していない妄言。

◆企業業績はこれまでのところさほど悪くないが、経営者の間では先行きに対する不安が広がっている。

◆どちらが大統領になっても米財政赤字への対応が非常に重要な局面に入る。政治的に難度が高いが、限られた資金を米国の将来にとって必要な分野に優先的に振り向けるための議論の本格化がそろそろ必要。

◆ウクライナ/中東/台湾での地政学リスクの増大を鑑みると、米国は軍事力を一層強化する必要があるが、従来の延長線上で予算を増やすのではなく、AI(特に状況分析や各種メンテナンス)やドローンなどの各種新技術を取り入れる方向で強化すべき。

◆中国やロシアはモラルなきAIの軍事活用に走る可能性があり、AI界をリードする米国としては、良心ある国々の間のルール整備だけでなく、そういったAI悪用に対する効果的な対応策を用意してゆかなければならない。

◆言語力に優れたAI活用により、すでに各種カスタマーサービスが格段に改善しているが、次は計量分析に優れたAI(と量子センサー)の活用により新薬開発や医療、金融サービスなどが劇的に改善するはず。

◆当面のAI軍事活用においては、サイバー攻撃対策とナビゲーションでの活用が重要。武器についても(戦車やミサイルのようなものより)より軽く小さく素早いものが求められている。