https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html

◆米景気が引き続き堅調な中、ややタカ的ながらもFEDがまだ利下げを見ていること、トランプ経済政策が成長促進的である可能性が高いこと、からイールドカーブのベアスティープニングが進行。

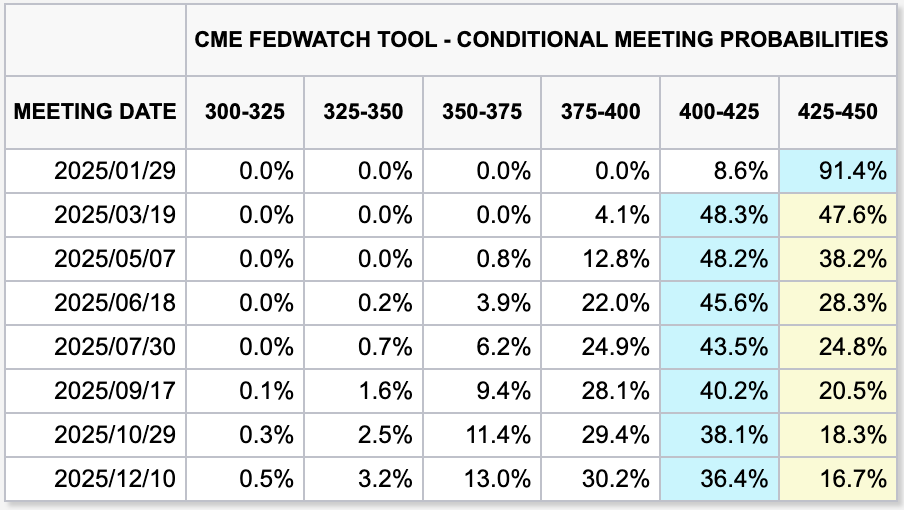

◆市場が織り込む利下げ軌道は来年3月頃にあと一回だけ利下げ、というところまで後退し、FOMCのドットより上になった(higher for longer)。

◆10年金利6%到達もありうる、などという悲観的な意見も一部出始めているが、そこまで行くにはインフレ3%&実質GDP3%くらいの組み合わせが必要なので、少なくとも現時点ではかなり可能性が低い。

◆一段と金利が上昇してしまうリスクが高まってはいるものの、金利水準としては既に相応に魅力的なので、ファンディングを伴わない資金は、クレジットや海外物も含めてうまく分散投資しておくのが良い局面。

◆(今回は回避されたが)「債務上限の完全撤廃」は財政拡張の暴走を生むという連想が働きやすいので、債券自警団が暴れ出す可能性あり。来年はそのリスクを常に強く意識しておく必要がある。

◆好景気と魅力的金利水準を背景に、クレジットスプレッドは引き続きタイト(IG: 70bp / HY: 284bp)。

◆デフォルトしそうだった会社はすでに退場し、残った会社はしっかりしている。ハイイールド発行体のデフォルト率は足元の5%から今後は低下に向かいそうで、スプレッドがワイド化する感じがしない。

◆これまでのレバローン市場の活況はほとんどがリファイナンスによるものだったが、来年以降(規制緩和が進みやすいトランプ政権下で)はM&AやLBOに伴う新規資金需要も期待できる。

◆M&AやLBOのファイナンスが活性化すると、よりきめ細やかなストラクチャーが求められるので、プライベートクレジットがさらに人気化する可能性がある。

◆投資家は引き続き yield hungry であり、クレジット市場の堅調は続きそうだが、ベアスティープニングのリスクが相応にあるので、デュレーションは短めにしておく方が無難か。

◆近年は富裕層の資産がどんどん増えており、しかも彼らはかなりの高齢になっている。

◆米国では今後25年間に105兆ドルが相続財産となる見込みで、これは過去に例のない規模。

◆富裕層への富の集中がその一因だが、この巨額の相続財産は社会に分配されることなく、そのまま富裕層家族に受け継がれてゆく。

◆巨額の相続財産に対して課される相続税は、その規模に比べて極めて少ない(今年は1%程度だった)。富裕層が財産税制の合法的な抜け穴をうまく利用しているため。財産税制には大いに改善の余地がある。

◆女性は男性より長寿なので、女性が受け継ぐ相続財産の割合が今後は50%に向けて今後大幅に増加する見込み。貧富の格差是正にはならないが、多少は男女格差の是正に貢献しそう。

◆その資産の使い方、運用手法もより女性目線なものに変化する。

◆欧州は、テック産業においてアメリカや中国に遅れをとっており、経済成長や生産性で見劣りしている。

◆欧州は規制強化と巨額の罰金により米テック企業の市場独占を抑制しようとしているが、過度な規制が欧州自身のイノベーションを阻害している可能性が高い(欧州に巨大テック企業が生まれていないのがその証左)。

◆トランプ氏は欧州のテック規制を敵視している。今後は米欧当局間のすり合わせが重要になってくる。

◆トランプ2.0政権は、ウクライナ戦争、中東情勢、気候変動など、多くの地政学的な課題に直面する。

◆イランの弱体化はチャンス。経済制裁の解除などと引き換えに地政学リスクを極小化できる可能性がある。

◆ウクライナについては和平は無理でも停戦は可能。ロシアも弱体化しており、抵抗するプーチンをいかに停戦に引きずり込めるかがポイント。

◆中国についてはチャンスは乏しい。貿易戦争や台湾侵攻をいかに抑止するかに注力する必要あり。中国の補助金漬けの不当ダンピングに対して関税引き上げは避けられそうにない。

◆核兵器と違ってAIの武器利用に歯止めをかけるのは無理。米中はフルスロットルで競争を続けそう。

◆ウクライナや中東は所詮ローカルな問題にとどまっているが、対中国での地政学リスクはグローバルな問題になりやすく、企業のリスク管理上でも大きな負担になってくるはず。

◆トランプ氏は、政府組織とその支出のスリム化を最優先事項の一つに挙げ、その任務を専門とする政府効率化局(DOGE)を創設している。

◆国勢調査局、経済分析局、労働統計局などの米国統計機関が巨大なコスト削減圧力に直面し、正確な統計データが取れなくなる可能性が高まっている。

◆しかし、これら3つの機関の予算は合計22億ドルで、連邦支出のわずか0.03%を占めるにすぎない。

◆インフレ調整後ベースで、雇用統計を司どる労働統計局の予算は2010年以来ほぼ20%減少しているが、賃金コストはどんどん増加している。

◆リソース不足の労働統計局は、すでに集計や時間通りの統計発表に失敗し始めている。統計に必要なアンケートの回答率低下にも苦しんでいる。

◆これらの組織のトップを政治的にすげ替えたりすれば、ますます統計が信用できないものになる。

◆ヘルスケア関連のデータはビジネス化しやすいので、私企業が独自にデータを集める例も出始めている。しかし、長期的、透明かつ質的に安定した統計は公的部門が担うしかない。

◆トランプは連邦教育省も廃止しようとしているが、連邦と州の間のカリキュラム調整も所詮うまくいっていないので、無駄を省いた上で州に自由に任せてみるのも悪くないかもしれない。