ドイツ連銀9月月報恒例の「ドイツ銀行業界収益動向」に関する分析結果(前年分)がリリースされましたので、そのエッセンスを以下ご紹介します。

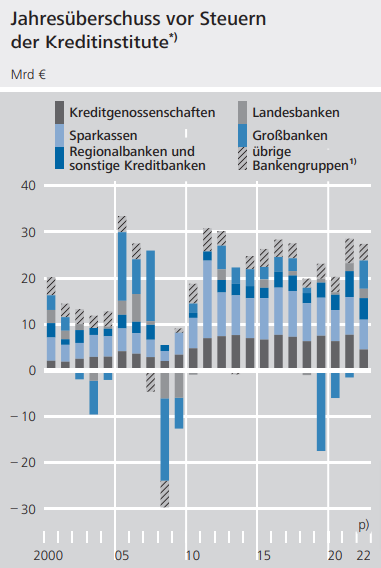

- ドイツの銀行の税前利益は274億ユーロ(前年比+1.4%)と長期平均を上回ったが、3メガの収益大幅黒字化(一番上の青)の影響(ドイツ銀行の)税効果評価替えなど)が大きく、実際には多くの銀行が減益。

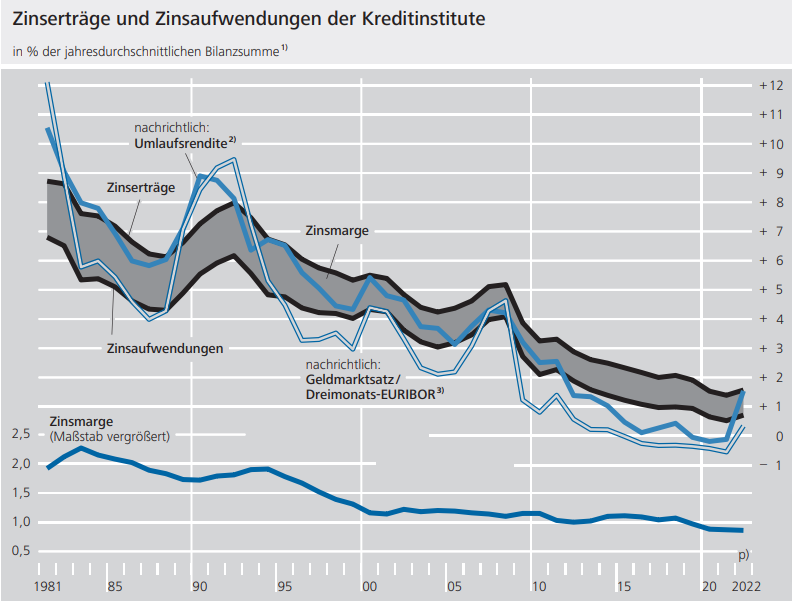

- 2022年の急激な金利上昇はネット金利収益の急増をもたらしたが、マージン回復ではなくアセットの増加によるもの。

- 新規貸出業務の減少、貸倒の増加、預金金利上昇が、今後の収益を圧迫する。

- 中長期的課題は、デジタル化、気候変動、サイバーリスクなどへの対応。

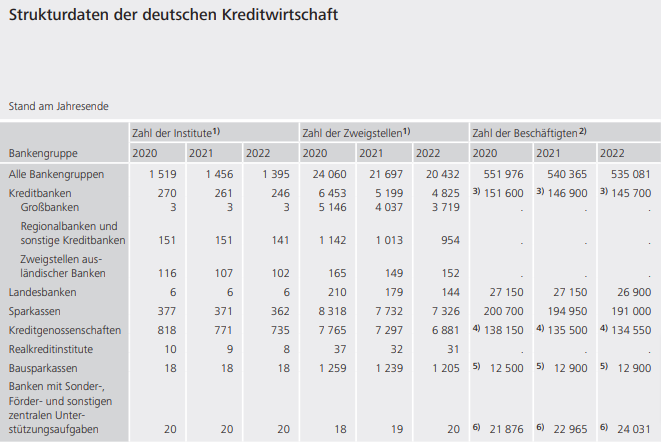

●左から、銀行数(2022年1,395)、支店数(同20,432)、従業員数(同535千人)ともにリストラ継続にともなう減少が止まらない。

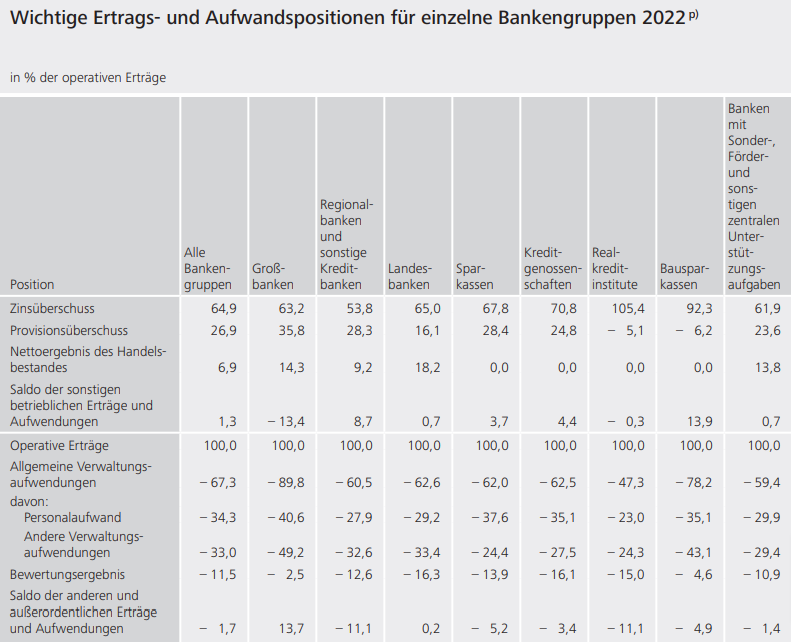

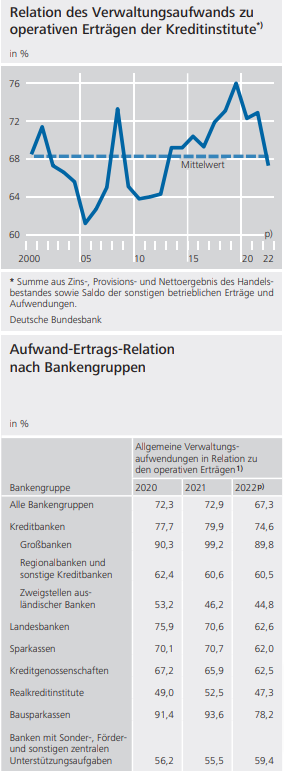

●経常利益のうち、ネット金利収益が65%、手数料収益が27%、トレーディング収益が7%を占める(3メガでは後者2つのシェアが大き目)。経費率は67%で人件費と物件費が半々。

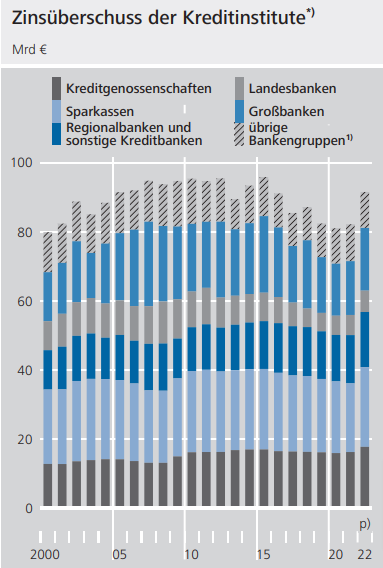

●ネット金利収益は前年比大幅増加したものの。。。。

●金利マージン(一番下の線)は全く増えていない。増収は貸出増/アセット拡大によるもの。恐らく銀行が多すぎることによる過当競争のため、マージン拡大が困難。

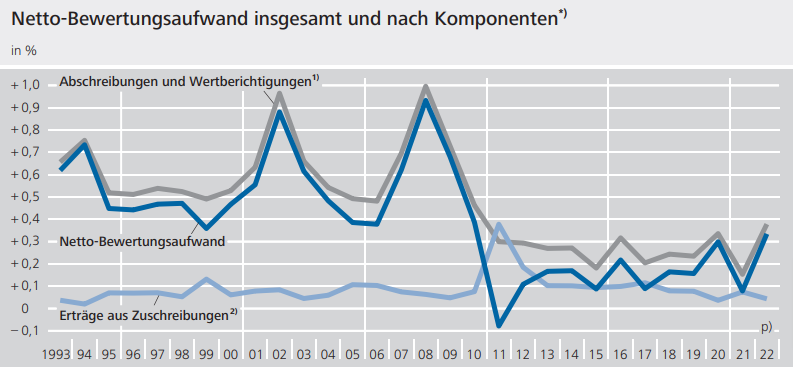

●償却・引当コストが大幅上昇(保有固定金利債の評価損も大きい)。

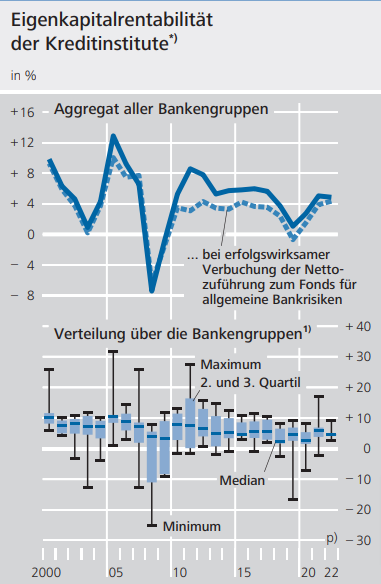

●ROE(自己資本利益率)は4.85%とまだまだ低水準。但し3メガは▲2.26%⇒+9.12%と急回復。ドイツ銀行セクターの低収益性は永遠の課題。

●経費率はほぼ長期平均まで改善(大幅低下)。但し3メガではまだ9割近くもある。

★左上や以下のバナーをクリックしてランクアップにご協力頂けると大変うれしいです!