つい先ほどドイツ連邦雇用庁から3月分のドイツ雇用統計が発表されました。

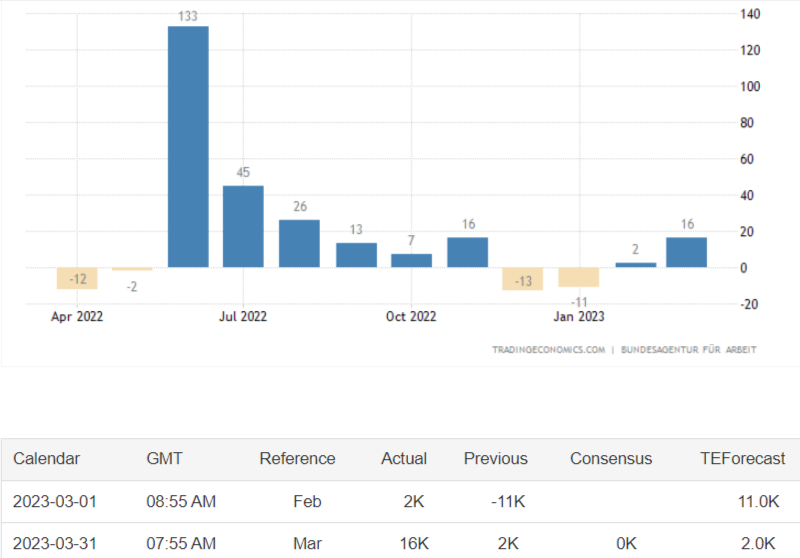

●市場が最も注目する季節調整後失業者数前月比増減は、+16千人と市場予想(微増)比やや弱めの内容でした。但し、本格的な悪化が始まるような気配は感じられません。

●連邦統計局の評価は「底堅くはあるものの、景気軟化で弱目」となっています。

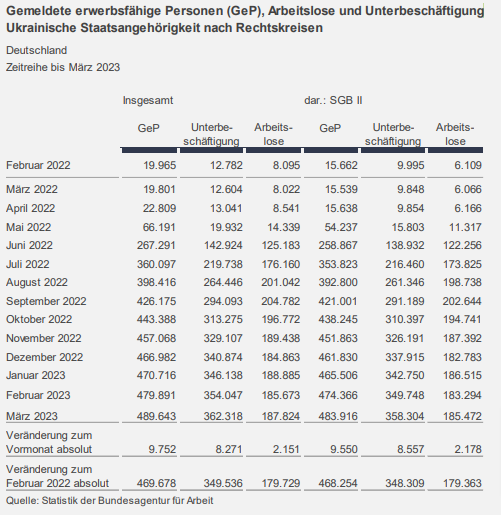

●昨年6月からウクライナ難民を失業者カウント対象としたため0.4%程度押し上げられていた失業率はしばらく上昇が止まっていたのですが、今月は5.6%と前月比0.1%切り上がっています。

●3月時点でウクライナ難民の労働力人口は49万人、うち19万人が失業者となっています。今月の失業率上昇はウクライナ人以外の要因によるものです。

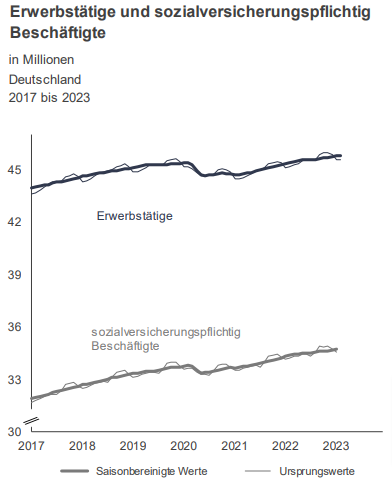

●就業者数(1か月遅れなので1月分まで。上が総数、下が社会保険対象)は、12月+28千人、1月+65千人、2月+31千人と順調に上昇し、過去最高記録を更新し続けています(4,560万人)。

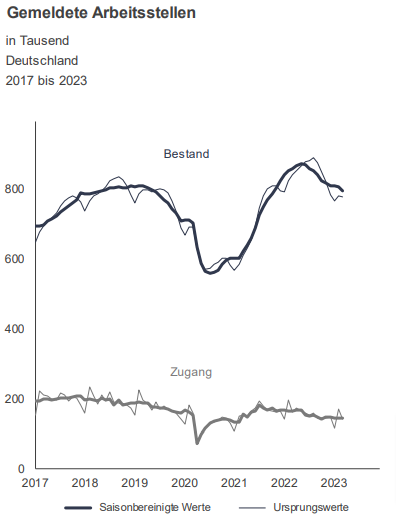

●雇用の先行指標である求人数(残高:上線)は、比較的高水準ながらもじりじりと減少が続いています。求人の新規流入(下線)が急に落ちてこないか、引き続き注視しています。

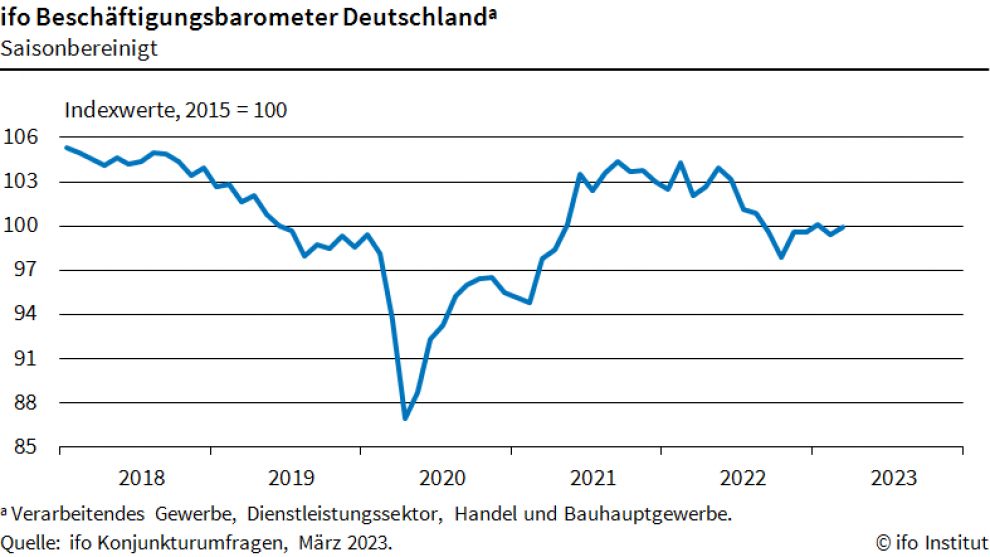

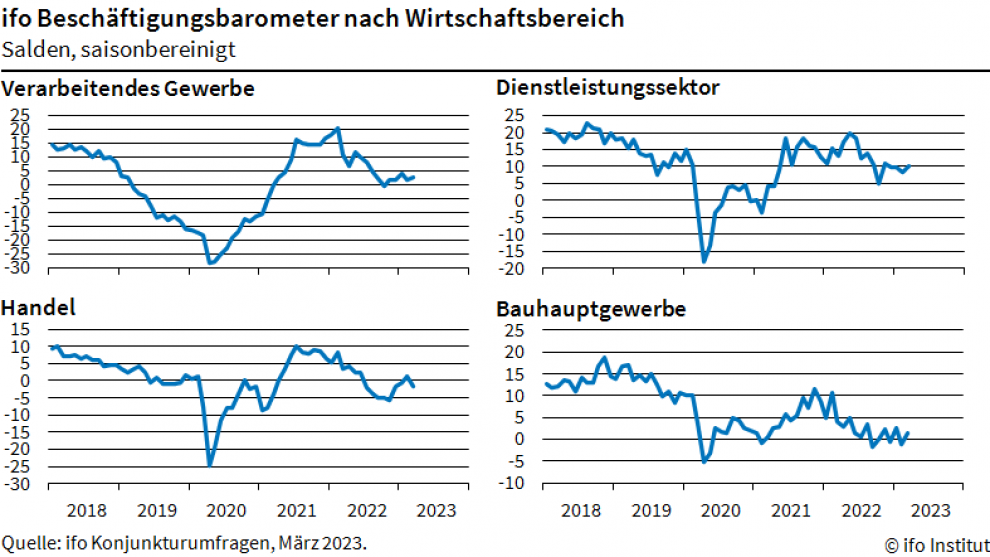

●雇用の先行指標であるifo雇用バロメータは、昨夏以降の軟化がいったん止まり、採用と解雇がバランスするくらいの水準(ちょうどコロナ前くらい)での横ばいが続いています(上記求人新規流入と整合的)。

業種別にみると、サービス業が引き続き採用に積極的、建設、化学は慎重。

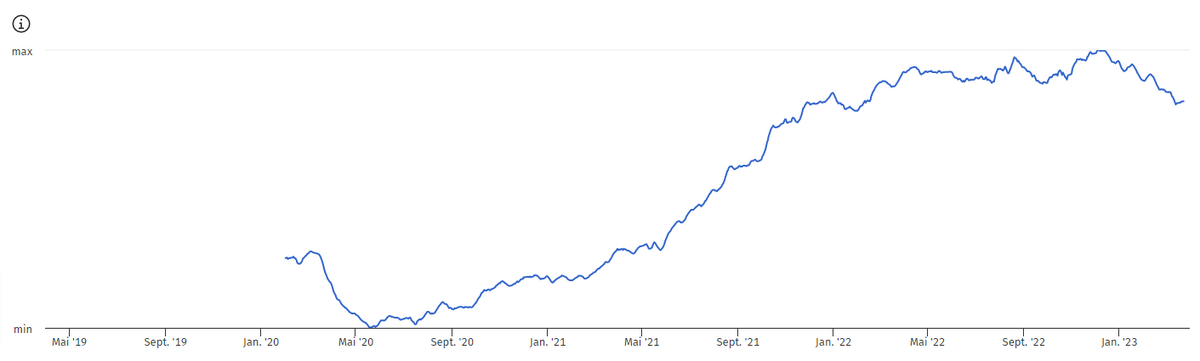

●本ブログで時々ご紹介しているオンライン求人数(青線)も最近やや軟化気味となっています(上述求人数残高と整合的)。

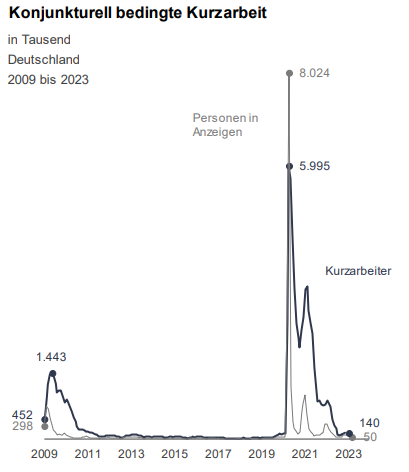

●操短(勤務時間と給与を減らして雇用を維持するしくみ~給与は公的支援で一部補充される)については、コロナによる急増分をほぼ完全に解消しています。

景気悪化で労働投入が不要になってくると、こちらが真っ先に急増する(失業増加の先行指標となる)ので引き続き注視していますが、今のところ動意はありません。

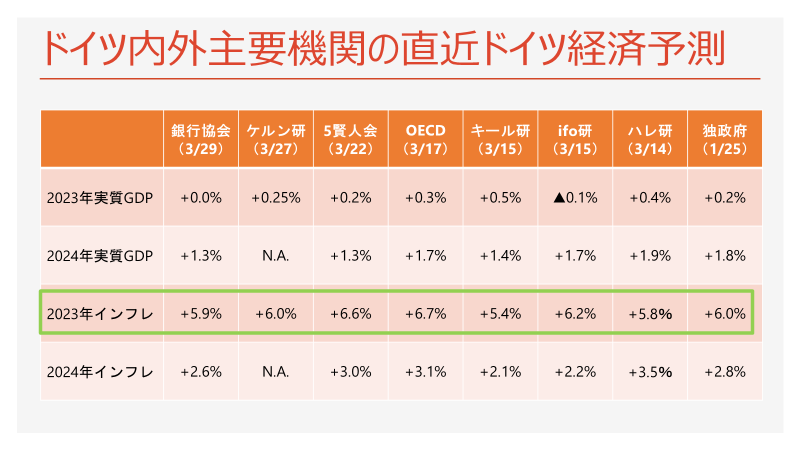

●ドイツの今年通年のインフレ率が6%あたりと予想されている上、人手不足による労働市場のタイトさはまだまだ続きますので、基本的に今年は6%以上の賃上げを覚悟しておかざるを得ないと思います。

最近ストを連発している公務員労組は、+8%でも低すぎる(+10.5%を要求)として交渉を決裂させています(第三者機関による仲裁待ちで、恐らくそこで決着する)。

<データソース>

https://tradingeconomics.com/germany/indicators

https://www.dashboard-deutschland.de/comparative-analysis/pulsmesser_wirtschaft

https://www.ifo.de/fakten/2023-03-29/beschaeftigungsbarometer-legt-zu-maerz-2023