<Japanese>

先週発表されたIMF世界経済見通しを見ると、日本の実質GDP成長率は2023年+1.3%/2024年+1.0%/2025年+0.6%(潜在成長率は0~0.5%)、インフレは同+2.7%/+2.2%/+1.6%(日銀ターゲットは2%)となかなか良いバランスになっています。世界の主要国ではインフレ上振れがまだ大きなリスクとして残っていますが、日本ではその心配がほとんどありません。今年の賃上げは3%強と、実質賃金をプラス圏に押上げつつも、賃金・インフレスパイラルは起こさない水準で着地する見込みです。

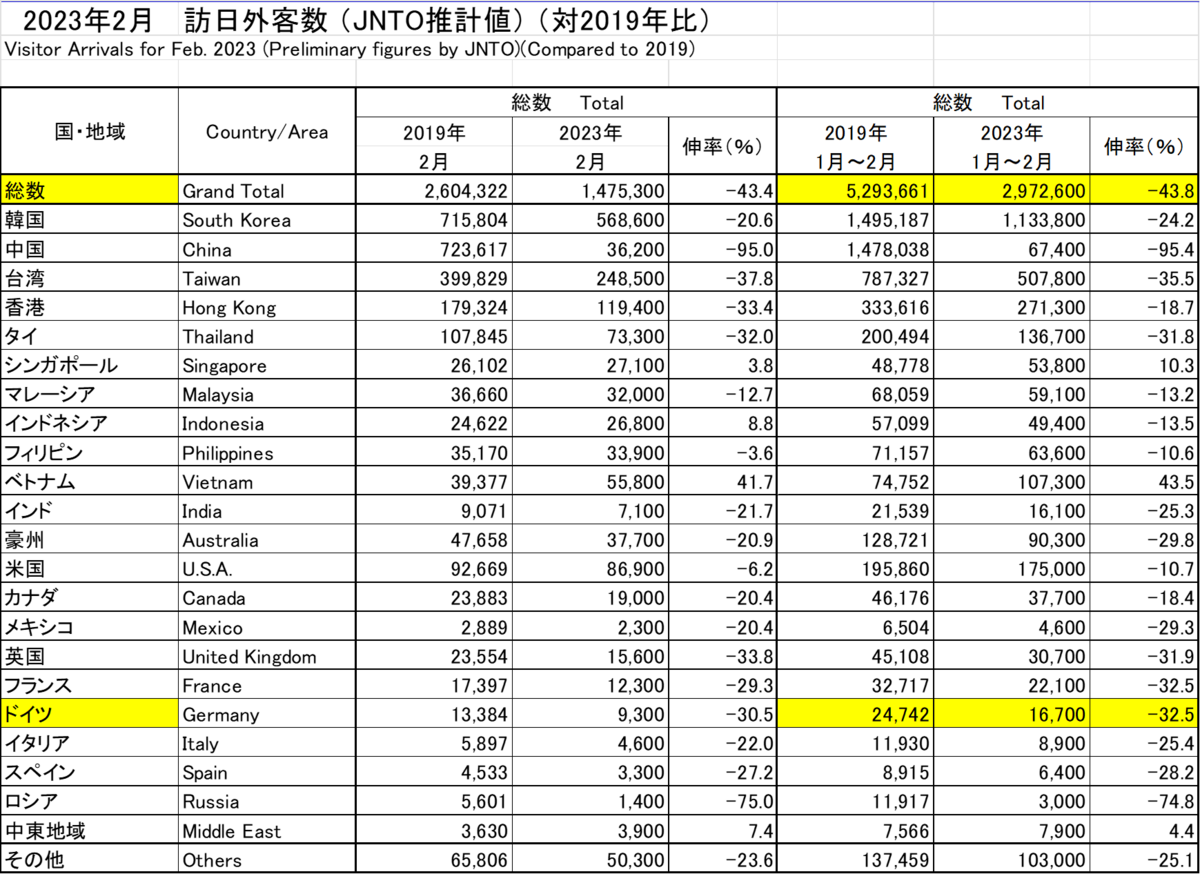

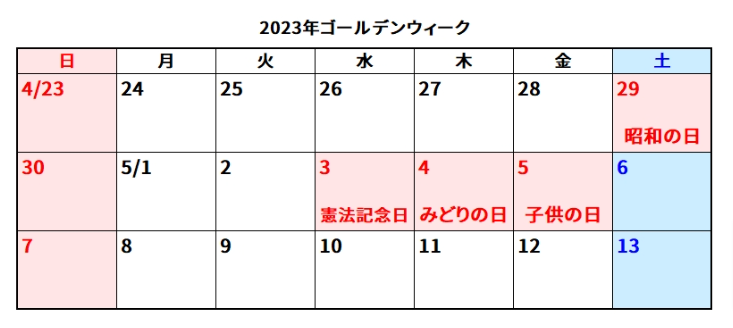

日本経済のこのような明るい見通しを反映して、今年のゴールデンウイーク(4/29~5/7)の国内旅行は過去最高の盛り上がりが期待されています。円安や航空運賃高騰のため、海外旅行の戻りは鈍いようですが、旅行全体の約8割を占める日本人の国内旅行は堅調と言えそうです。残り約2割を占めるインバウンドの方を見ると、今年1~2月の訪日外国人数はコロナ前(2019年同期)の56%の水準にまで回復してきました(ドイツ人68%)。今年末頃にはコロナ前の8割くらいまで戻ると期待されており、コンテンツ豊富な日本の観光産業がいよいよ本格的復活局面に入ったと言えるのではないかと思います。

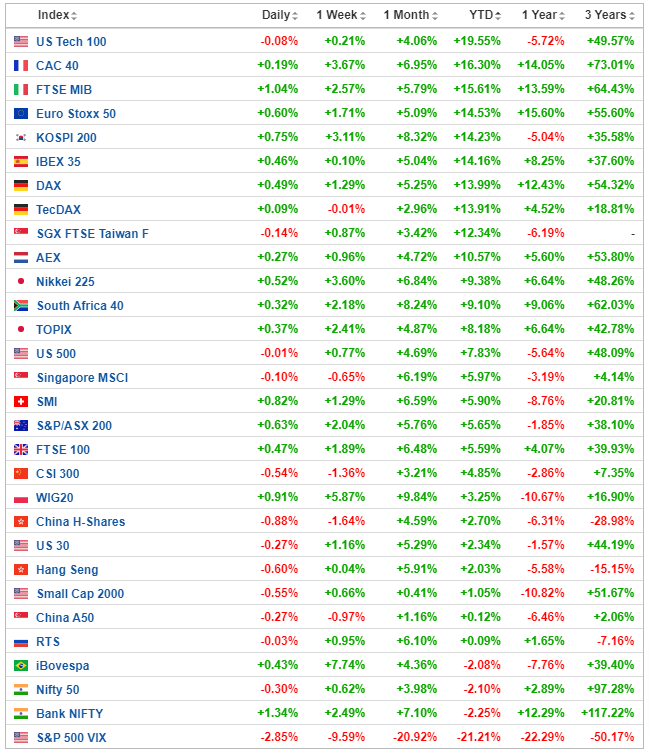

日経平均株価は年初来+9.4%と、こちらもなかなかいい感じになっています(米DOW+2.3%、独DAX+14.0%)。米著名投資家バフェット氏が日本株を買っているとか、東証が上場企業にPBR引き上げの圧力をかけているとか、口実はいろいろあるわけですが、結局のところは、米欧利上げ終了後を展望した買いが「世界の景気敏感株」としての日本株に入りやすくなってきた、ということだと思います。IMFが想定する今年の購買力平価は、USD/JPYで90.70(4/14終値133.77)、EUR/JPYで124.08(同147.06)と実勢レート比かなりの円高となっています。海外投資家から見ると、円株は非常に安くて魅力的ということでもあります。

最近はモノやサービスではなく「充実した時間」を消費したいというニーズが高まっています。旅行が好調というのはまさにそういうことだと思います。久しぶりに日本経済がちょっといい感じになってきたわけですから、仕事にも勉強にも明るい気持ちで取り組みたいものです。明るい気持ちで過ごす時間は自ずと充実したいい時間になりますので。

<English>

The IMF World Economic Outlook released last week shows that Japan's real GDP growth rate is +1.3% in 2023 / +1.0% in 2024 / +0.6% in 2025 (Japan’s potential growth rate is 0-0.5%) and inflation is +2.7% / +2.2% / +1.6% (BOJ inflation target is 2%). The Japanese economy looks to be in a very good balance. While upside inflation remains a main risk in major countries around the world, there is little concern about it in Japan. Wage increases this year are expected to land at just over 3%, a level that will turn real wages to positive but will not cause a wage-inflation spiral.

Reflecting this positive outlook for the Japanese economy, domestic travel during this year's Golden Week (April 29-May 7) is expected to reach a record high. Although the return of overseas travel seems to be slow due to the weak yen and soaring airfares, domestic travel by Japanese, which accounts for about 80% of all travel, seems to be strong. Looking at inbound travel, which accounts for the remaining 20%, the number of foreign visitors to Japan from January to February this year has recovered to 56% of the pre-Corona (same period in 2019) level (68% for Germans). It is expected to return to around 80% of the pre-Corona level by the end of this year, and I believe that Japan's content-rich tourism industry has finally entered a phase of full-scale revival.

The Nikkei 225 Index has gained 9.4% year to date, which is also quite good (U.S. DOW +2.3%, German DAX +14.0%). There are various explanations like that Mr. Buffett, a famous U.S. investor, is buying Japanese stocks, or that the TSE is pressuring listed companies to raise their P/B ratios. But I believe it’s just because Japanese stocks are getting increasingly attractive as "global economic sensitive stocks" in anticipation of the end of the U.S. and European interest rate hikes. The IMF's forecast for purchasing power parity this year is 90.70 for USD/JPY (closing at 133.77 on April 14) and 124.08 for EUR/JPY (147.06), which is considerably stronger than the actual rate of the yen. From the perspective of foreign investors, this also means that yen stocks are very cheap and attractive.

Recently, there is a growing need to consume "quality time" rather than goods and services. I think that is exactly what is happening with travel mentioned above. Since the Japanese economy is feeling a little better for the first time in a while, we should be upbeat about both our work and studies. Time spent in a cheerful mood is time well spent.

<German>

Aus dem letzte Woche veröffentlichten Weltwirtschaftsausblick des IWF geht hervor, dass Japans reale BIP-Wachstumsrate im Jahr 2023 bei +1,3 % / im Jahr 2024 bei +1,0 % / im Jahr 2025 bei +0,6 % liegt (Japans Potenzial-Wachstumsrate beträgt 0-0,5 %) und die Inflation bei +2,7 % / +2,2 % / +1,6 % (das Inflationsziel der BOJ liegt bei 2 %). Die japanische Wirtschaft scheint sich in einem sehr guten Gleichgewicht zu befinden. Während die zu hohe Inflation in den wichtigsten Ländern der Welt ein Hauptrisiko bleibt, besteht in Japan wenig Besorgnis darüber. Es wird erwartet, dass die Lohnerhöhungen in diesem Jahr bei knapp über 3 % liegen werden, ein Niveau, das die Reallöhne ins Positive drehen wird, aber keine Lohn-Inflationsspirale auslöst.

Angesichts dieser positiven Aussichten für die japanische Wirtschaft wird erwartet, dass der Inlandsreiseverkehr während der diesjährigen Goldenen Woche (29. April bis 7. Mai) ein Rekordhoch erreichen wird. Obwohl die Rückkehr der Überseereisen aufgrund des schwachen Yen und der steigenden Flugpreise langsam zu sein scheint, sind die Inlandsreisen der Japaner, die etwa 80 % aller Reisen ausmachen, offenbar stark. Bei den Inlandsreisen, die die verbleibenden 20 % ausmachen, hat sich die Zahl der ausländischen Besucher in Japan von Januar bis Februar dieses Jahres auf 56 % des Niveaus vor der Corona (gleicher Zeitraum im Jahr 2019) erholt (68 % bei den Deutschen). Es wird erwartet, dass die Zahl der ausländischen Besucher bis zum Ende dieses Jahres auf etwa 80 % des vor-Corona-Niveaus zurückkehren wird, und ich glaube, dass Japans inhaltsreiche Tourismusindustrie endlich in eine Phase der umfassenden Wiederbelebung eingetreten ist.

Der Nikkei 225 Index hat im bisherigen Jahresverlauf um 9,4 % zugelegt, was ebenfalls recht gut ist (US-DOW +2,3 %, deutscher DAX +14,0 %). Es gibt verschiedene Erklärungen, z.B. dass der berühmte US-Investor Buffett japanische Aktien kauft oder dass die TSE Druck auf die börsennotierten Unternehmen ausübt, ihr Kurs-Buchwert-Verhältnis zu erhöhen. Ich glaube aber, dass es einfach daran liegt, dass japanische Aktien in Erwartung des Endes der Zinserhöhungen in den USA und Europa als "weltwirtschaftlich sensible Aktien" immer attraktiver werden. Die IWF-Prognose für die Kaufkraftparität in diesem Jahr liegt bei 90,70 für USD/JPY (Schlusskurs am 14. April: 133,77) und 124,08 für EUR/JPY (147,06), was erheblich stärker ist als der tatsächliche Kurs des Yen. Aus der Sicht ausländischer Anleger bedeutet dies auch, dass Yen-Aktien sehr billig und attraktiv sind.

In letzter Zeit wächst das Bedürfnis, "Qualitätszeit" zu konsumieren, anstatt Waren und Dienstleistungen. Ich denke, dass das genau bei den oben erwähnten Reisen der Fall ist. Da es der japanischen Wirtschaft zum ersten Mal seit einer Weile wieder etwas besser geht, sollten wir sowohl bei der Arbeit als auch beim Lernen optimistisch sein. Fröhlich verbrachte Zeit wird automatisch Qualitätszeit.

<IMF世界経済見通し>

実質GDP成長率(%)

CPI(%)

<訪日外客数>

<旅行消費の内訳(コロナ前の2019年)>~日本人の海外旅行は4%と小さい

<世界株式パフォーマンス>~年初来のプラスが大きい順

<今年のGWの並び>

2023年のゴールデンウィーク(GW)はいつからいつまで?何連休になる? - 日本文化研究ブログ - Japan Culture Lab