ドイツ連銀より、四半期 Bank Lending Survey の結果が出たので軽くチェックしておきます。

下図ではいずれも左にドイツ、右にユーロ圏のサーベイ結果がデフュージョン・インデックス(とその寄与度)の形で示されていますが、貸出金額として実際にいくら増減しているのかまでは分からない点にはご注意ください。

また、3月下旬に発生した銀行不安の影響度合いだけを抜き出すこともできません。

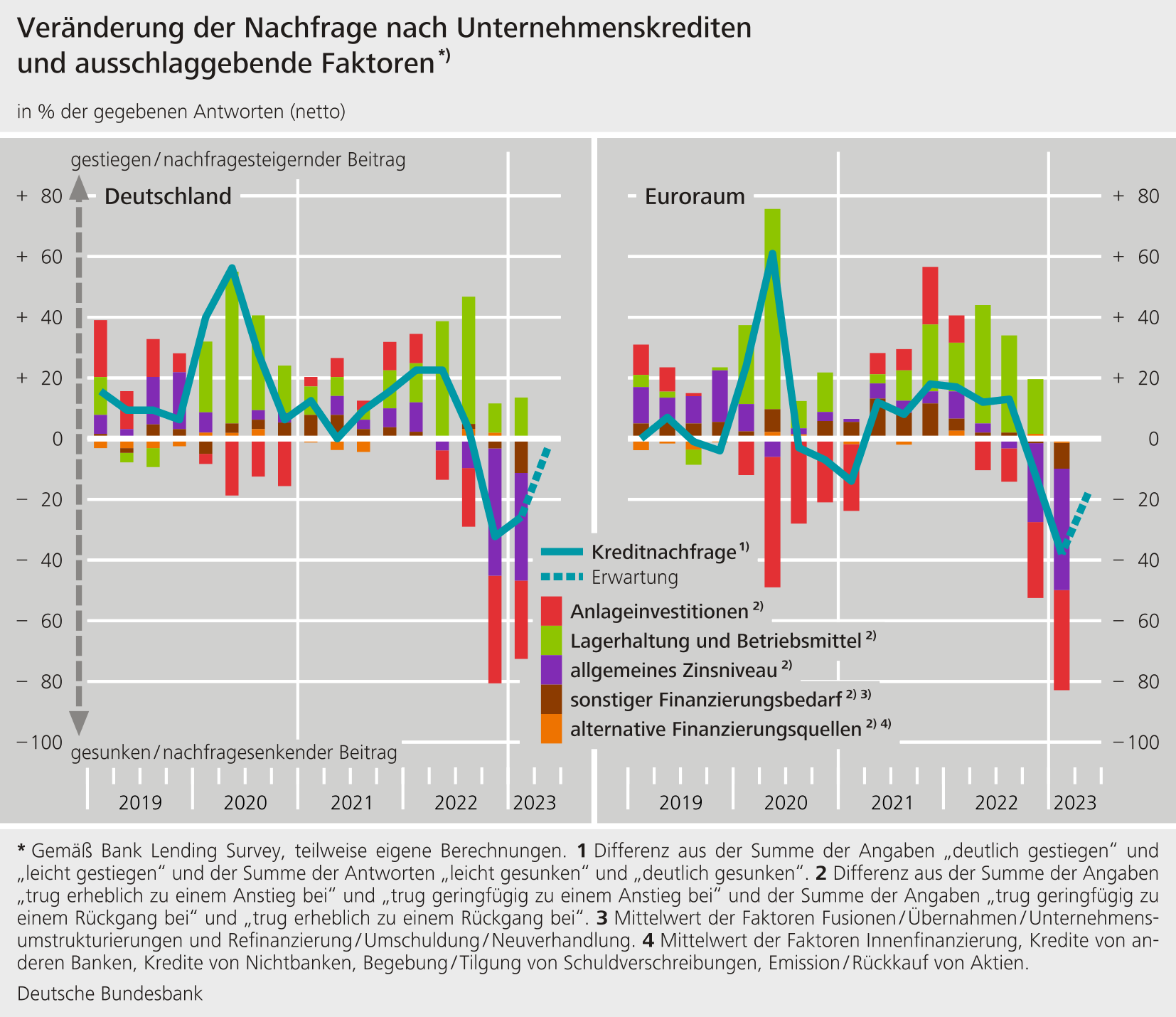

①顧客の借入需要

<法人>

ドイツ、ユーロ圏とも、昨年Q4以降、高金利(紫)と設備投資意欲減退(赤)のため、法人の借入需要に下押し圧力がかかっています。

なお、コロナ勃発以降、在庫手当等手元流動性(黄緑)の資金需要は結構根強いものになっています。

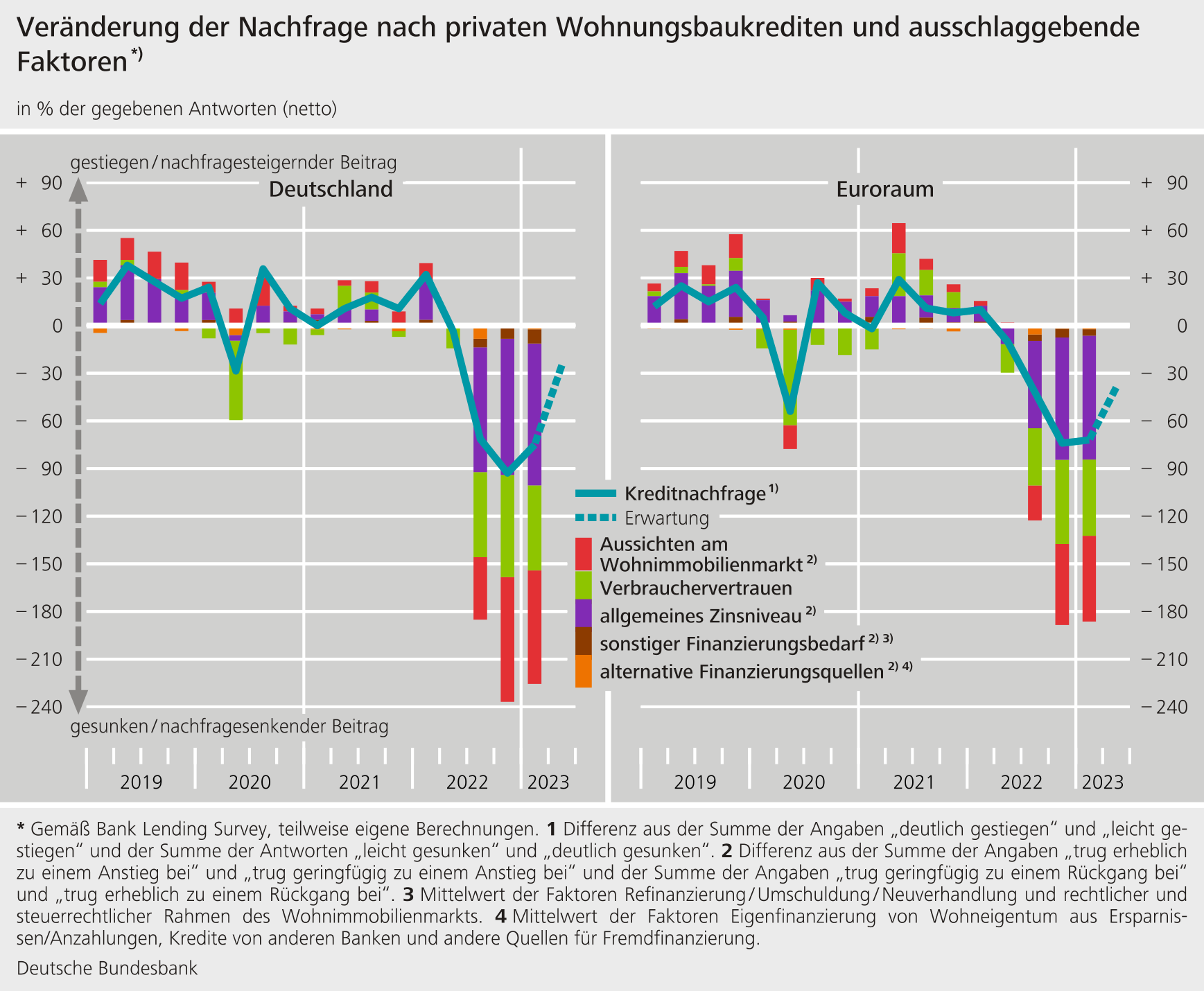

<個人(住宅ローン)>

ドイツ、ユーロ圏とも、昨年後半以降、①高金利(紫)、②住宅購入意欲減退(黄緑)、③住宅市場/価格見通し悪化(赤)のため、住宅ローン需要にすさまじい下押し圧力がかかっています。

ドイツではユーロ圏より③のマイナス寄与度が大きくなっています。

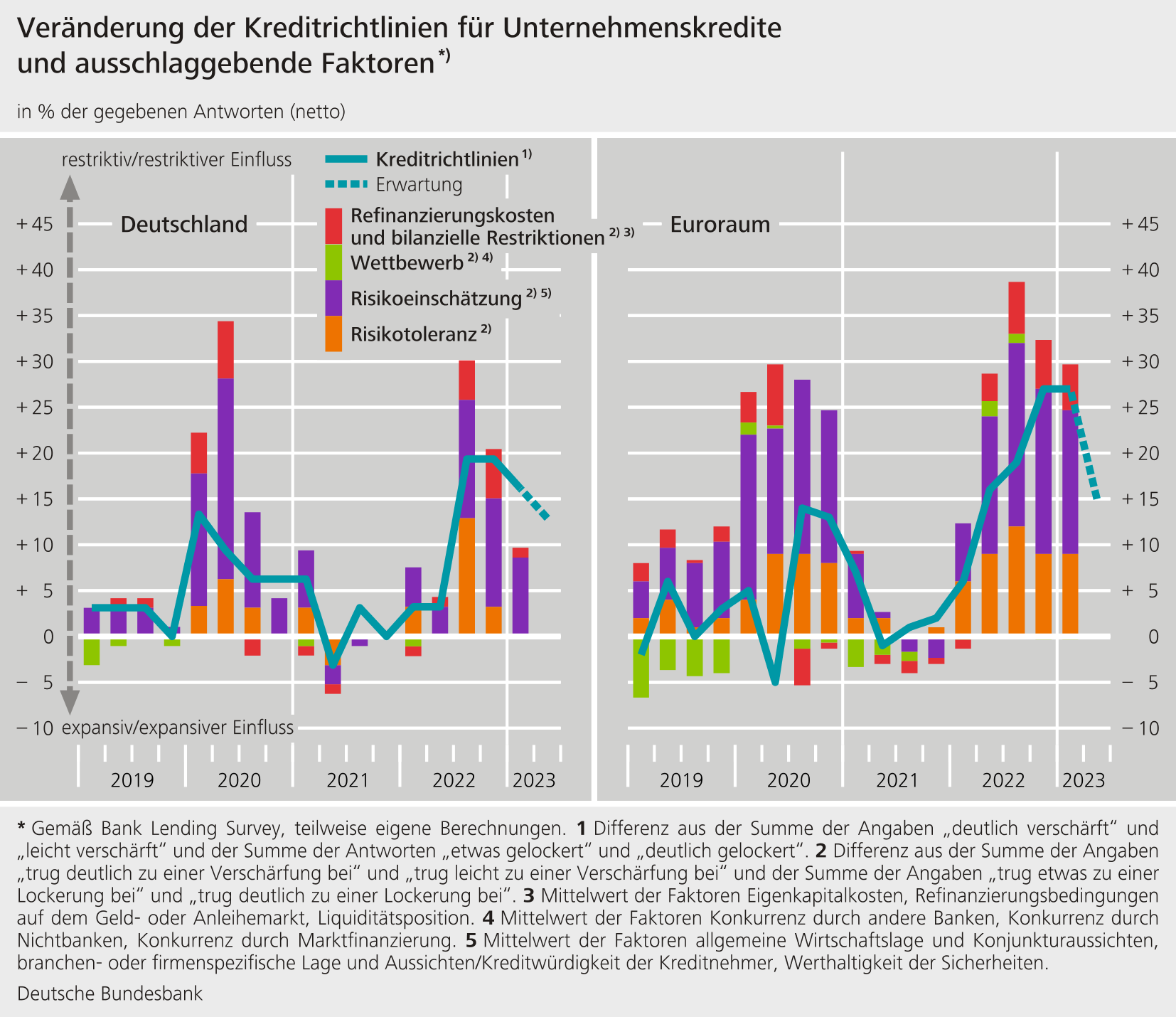

②銀行の貸出スタンス厳格度

<法人>

ドイツ、ユーロ圏共通で、ECB利上げ開始とともに、①貸倒れリスク(紫)、②銀行のリスク許容度低下(橙)、③再調達コスト/バランスシート制約増大(赤)を理由とする貸出スタンス厳格化が進んでいます。

なお、ドイツではユーロ圏より①、③のマイナス寄与度が小さくなっており、銀行・企業ともユーロ圏と比べればやや体力的に余裕がありそうに見えます(金利の絶対水準が低いからかも知れません)。

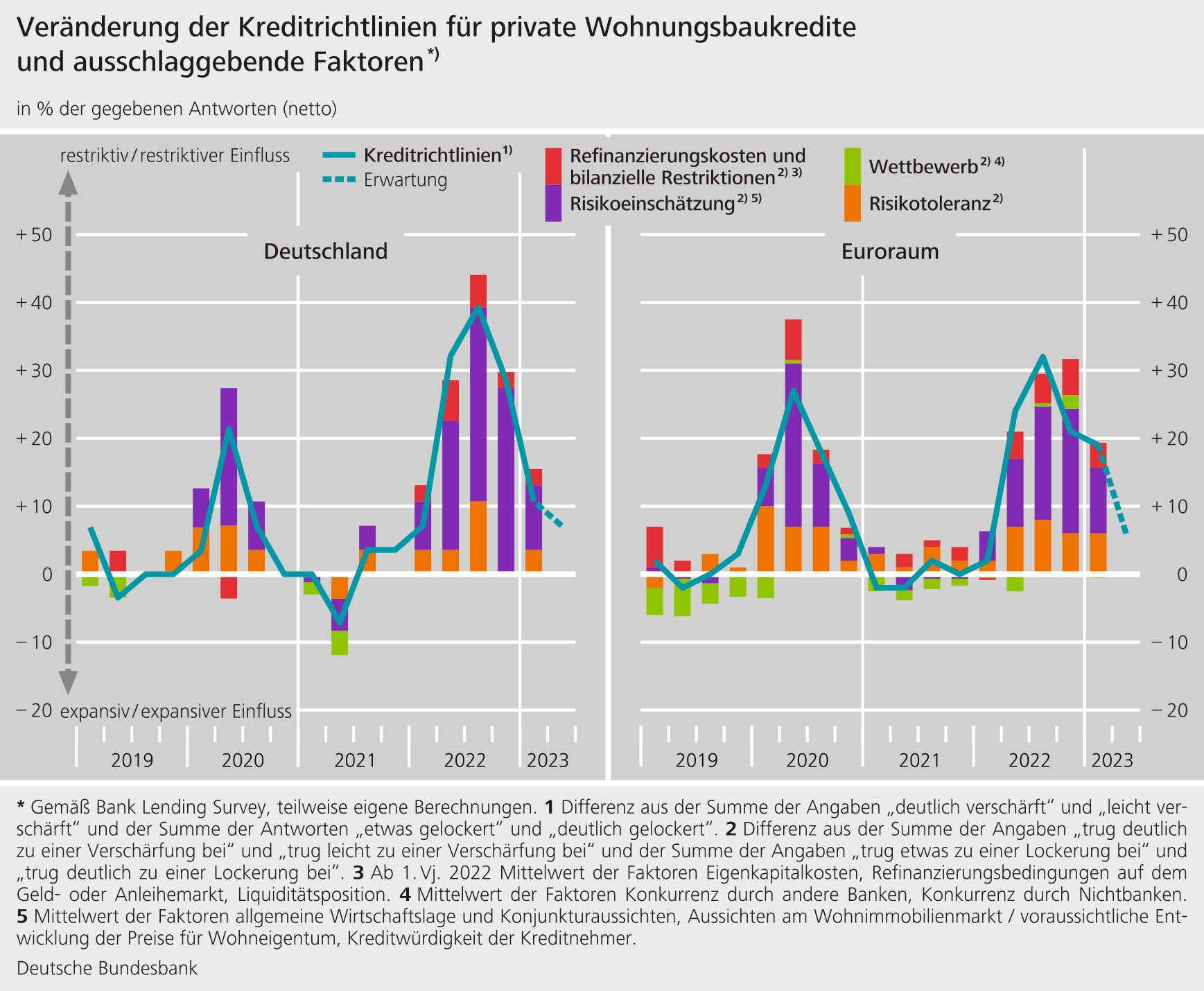

<個人(住宅ローン)>

特にドイツで貸倒れリスク(紫)の上昇を警戒する貸出スタンス厳格化が顕著になっています。金利は低くても住宅価格が高いので、ドイツの方が危ないということかもしれません。

ちなみに本件と直接関係ありませんが、GDPナウキャスト的指標である週次経済活動指数(WAI)は足元かなりの回復を示しており、3m/3mモメンタムはGDPで前期比+0.6%ペースとなっています。

https://www.bundesbank.de/de/statistiken/konjunktur-und-preise/woechentlicher-aktivitaetsindex

ifo研のGDPナウキャストであるifoCastもQ2前期比+0.79%と強めの予想になっています。

企業と個人の借入需要が低下しているからといって、GDPもQ1の前期比フラットから一段と減速してマイナス成長に転じている、ということではなさそうです。