<Japanese>

ドイツ単体で経済を分析した日本語資料が世の中にあまり見当たらないので、今回は現時点での私なりの分析をごく簡単にご紹介したいと思います(後ほどグラフやデータをつけた動画で少し詳しく解説しますので、よろしければ併せてご覧ください)。

ドイツの人口は約84百万人と日本の3分の2くらいで、GDPの規模でもまだ日本の方が少し大きいとされています。しかし、購買力平価に比べて大きく円安サイドに振れている実勢レート:1ユーロ157円で換算すると、昨年のドイツの名目GDPは607兆円と、日本の557兆円をはるかに上回っています。ドイツ経済最大の特徴は健全な財政(政府債務残高GDP比7割以下)と高水準の経常黒字(GDP比6%強)です。ドイツの輸出はGDPの4~5割を占めており(日本は2割)、ドイツ経済はユーロ圏を含む海外経済の影響を受けやすくなっています。

ドイツの潜在成長率は、最近0.8%程度まで低下しています(日本は0~0.5%)。前期比ベースでプラス0.2%程度の成長が実力ということになりますので、日本と同様に、四半期ベースの実質GDPが前期比マイナスで出やすくなってきています。実際、昨年第4四半期は▲0.5%、今年第1四半期は▲0.3%と足元前期比マイナス成長が続いています。

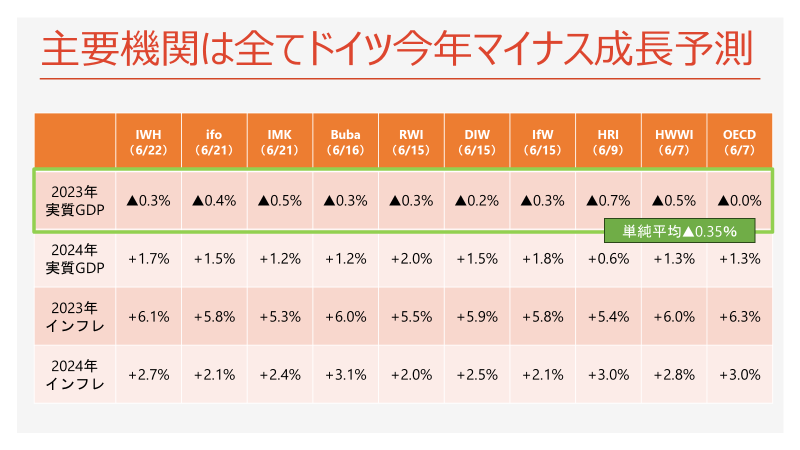

6月以降に発表された内外主要10機関(ドイツ連銀、OECDなど)の予測値を平均すると、今年通年のドイツ実質GDPは▲0.35%とかなり悲観的なものになっています。「欧州の病人」状態が再発し、ユーロ圏経済の足を引っ張っている格好です。今年残りの3四半期が前期比+0.12%ペースでこの通年▲0.35%という着地になります。プラス成長に戻すためには、前期比+0.36%ペースでの成長が必要ですので、プラ転はちょっと厳しそうな感じです。しかし、名目ベースではプラス5%程度の高成長ですので、売上や賃金は増えて当たり前という状況です。今後倒産も失業もあまり増えそうになく、デフレ下での日本型のマイナス成長とは全く状況が異なりますのでご注意下さい。

ドイツのマイナス成長の主因はインフレです。名目成長は非常に高いのに、異常に高いGDPデフレータのせいで差し引きマイナスに転じているという構図です。ドイツの小売売上(GDPの2割弱、個人消費の約1/3を占める)が、今年名目で3%増えるのに実質では▲4%となる見込みなのも同じ構図です。ECBは年内あと0.5%程度の追加利上げを実施するという市場織込みになっていますが、ドイツでは断固たるインフレ退治を望む声が多い一方、金利上昇に対する悲鳴があまり聞こえてこないのは、こういった状況のためです。

<English>

Since there are few Japanese-language materials available that analyze Germany's economy, I would like to briefly introduce my own analysis of the German economy at this time (I will later explain in some detail in a YouTube video with graphs and data, so please watch it as well if you like).

Germany has a population of about 84 million, about two-thirds the size of Japan, and its GDP is said to be still slightly smaller than that of Japan. However, when converted to yen at the current market exchange rate of 157 yen to the euro, which is significantly stronger than the purchasing power parity, Germany's nominal GDP last year was 607 trillion yen, far exceeding Japan's 557 trillion yen. The greatest strengths of the German economy are sound public finances (government debt less than 70% of GDP) and a high level of current account surplus (over 6% of GDP). German exports account for 40-50% of GDP (compared to 20% in Japan), making the German economy susceptible to the influence of foreign economies, including the Eurozone.

Germany's potential growth rate has recently declined to around 0.8% (0-0.5% in Japan). Since this means that growth of about plus 0.2% on a quarter-on-quarter basis is a natural trend, it is becoming easier for quarterly real GDP to come out negative on a quarter-on-quarter basis, as is often the case in Japan. In fact, the economy has been growing at a negative rate since the fourth quarter of last year (-0.5%) and the first quarter of this year (-0.3%).

The average of forecasts released since June by 10 major domestic and foreign institutions (e.g., Deutsche Bundesbank, OECD, etc.) shows that German real GDP for the full year this year will be -0.35%, which is quite pessimistic. The "sick man of Europe" situation has returned and is dragging down the Eurozone economy. If the remaining three quarters of this year will land at a +0.12% q-o-q pace, then -0.35% for the year as a whole will be the outcome. In order to return to positive growth, the economy needs to grow at a pace of +0.36% q-o-q for the rest of this year, so a turnaround to positive growth this year looks a bit tough. However, since growth in nominal terms is as high as plus 5%, sales and wages are increasing as a matter of course. Please note that neither bankruptcies nor unemployment are likely to increase so much in the future, and the situation is completely different from Japan-type negative growth under deflation.

The main cause of Germany's negative growth is inflation. Although nominal growth is very high, an abnormally high GDP deflator is causing the negative growth to be subtracted from the nominal growth. The same is true of Germany's retail sales (which account for slightly less than 20% of GDP and about 1/3 of consumer spending), which are expected to increase by 3% in nominal terms, but to decrease by 4% in real terms this year. The ECB is expected to raise interest rates by about 0.5% more this year, according to market expectations. While there are many voices in Germany calling for a decisive fight against inflation, there are few complaints against higher interest rates because of this situation.

<German>

Da es nur wenige japanisch-sprachige Materialien gibt, die die deutsche Wirtschaft analysieren, möchte ich an dieser Stelle kurz meine eigene Analyse der deutschen Wirtschaft vorstellen (ich werde sie später in einem YouTube-Video mit Diagrammen und Daten etwas ausführlicher erläutern, das Sie sich bitte ebenfalls ansehen können).

Deutschland hat etwa 84 Millionen Einwohner, etwa zwei Drittel der Größe Japans, und sein BIP soll immer noch etwas kleiner sein als das Japans. Umgerechnet in Yen zum aktuellen Marktwechselkurs von 157 Yen pro Euro, der deutlich über der Kaufkraftparität liegt, belief sich das nominale BIP Deutschlands im vergangenen Jahr jedoch auf 607 Billionen Yen und übertraf damit Japans 557 Billionen Yen bei weitem. Die größten Stärken der deutschen Wirtschaft sind solide öffentliche Finanzen (Staatsverschuldung unter 70 % des BIP) und ein hoher Leistungsbilanzüberschuss (über 6 % des BIP). Die deutschen Exporte machen 40-50% des BIP aus (im Vergleich zu 20% in Japan), was die deutsche Wirtschaft anfällig für den Einfluss ausländischer Volkswirtschaften macht, einschließlich der Eurozone.

Die Potenzialwachstumsrate Deutschlands ist in letzter Zeit auf etwa 0,8 % gesunken (0-0,5 % in Japan). Da dies bedeutet, dass ein Wachstum von etwa plus 0,2 % im Quartalsvergleich ein natürlicher Trend ist, wird es leichter, dass das reale BIP im Quartalsvergleich negativ ausfällt, wie es in Japan häufig der Fall ist. Seit dem vierten Quartal des vergangenen Jahres (-0,5 %) und dem ersten Quartal dieses Jahres (-0,3 %) ist das Wirtschaftswachstum negativ in der Tat.

Der Durchschnitt der seit Juni veröffentlichten Prognosen von 10 großen in- und ausländischen Institutionen (z. B. Deutsche Bundesbank, OECD usw.) zeigt, dass das reale BIP Deutschlands für das gesamte Jahr MINUS 0,35 % betragen wird, was recht pessimistisch ist. Die Situation des "kranken Mannes von Europa" ist zurückgekehrt und zieht die Wirtschaft der Eurozone in Mitleidenschaft. Wenn die verbleibenden drei Quartale dieses Jahres mit einem Tempo von +0,12% q-o-q abschließen, wird das Ergebnis für das Gesamtjahr -0,35% sein. Um wieder ein positives Wachstum zu erreichen, müsste die Wirtschaft im restlichen Jahr um +0,36 % gegenüber dem Vorquartal wachsen, so dass eine Trendwende zum positiven Wachstum in diesem Jahr etwas schwierig erscheint. Da das nominale Wachstum jedoch fast 5 % beträgt, sind steigende Umsätze und Löhne eine Selbstverständlichkeit. Es ist zu beachten, dass weder Konkurse noch Arbeitslosigkeit in Zukunft so stark zunehmen werden, und die Situation ist völlig anders als das negative Wachstum in Japan unter Deflation.

Die Hauptursache für das negative Wachstum in Deutschland ist die Inflation. Obwohl das nominale Wachstum sehr hoch ist, führt ein noch höherer BIP-Deflator dazu, dass das negative Wachstum vom nominalen Wachstum abgezogen wird. Das Gleiche gilt für die deutschen Einzelhandelsumsätze (die etwas weniger als 20 % des BIP und etwa 1/3 der Verbraucherausgaben ausmachen), die in diesem Jahr nominal um 3 % steigen, real aber um 4 % sinken dürften. Die EZB wird den Markterwartungen zufolge die Zinssätze in diesem Jahr um weitere 0,5 % anheben. Während in Deutschland viele Stimmen laut werden, die einen entschlossenen Kampf gegen die Inflation fordern, gibt es angesichts dieser Situation nur wenige Klagen gegen höhere Zinsen.