◆今週の一連の米経済データで、景気の減速感がやや強まったが、将来の見通しの不透明さはほぼ不変。

◆年内利下げがほとんど必要ないくらいのソフトランディングがメインシナリオながら、ひょっとすると経済が急減速するかもしれない、というリスクを相応に意識すべき状況。

◆GDPは2%前後でリセッションには程遠く、インフレの2%への低下の道筋はまだ見えない。

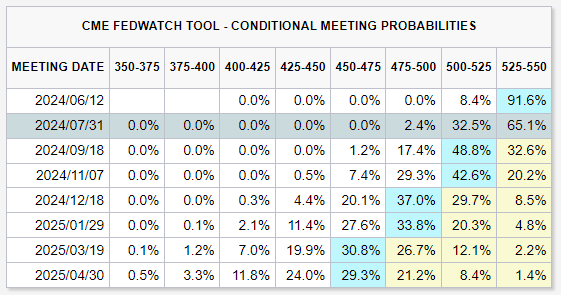

◆パウエル議長は「利上げまでは考えていない」というトーンで、マーケットに大きな安心感を与え、9月利下げ開始の可能性が復活し、10年金利は4.5%まで大きく低下。

◆しかし、中立金利が実はかなり上がってしまっており、現状の金融政策が思ったほどrestrictiveでないリスクを相応に意識しておくべき。

◆Higher for Longerでドル高が続いている。このドル高がかなりのディスインフレ圧力になっていること(ドルが軟化すればインフレ圧力が高まること)を忘れてはならない。

◆スポーツビジネスが近年急速にアセットクラスとなりつつある。もともとリセッションへの抵抗力が強い上、ライブ/ストリーミングとチャンネルが拡大し、周辺ビジネス(エコシステム)も広がっている。

◆スポーツビジネスの多くはプライベートクレジットに頼っているが、デフォルト率やロス率が高いわけでもなく、逃げ足の速い銀行預金ではなく腰の据わった長期資金とのマッチングをベースとしているので、(ちゃんとした目利きさえあれば)ファイナンス面でのリスクは特段高くない。

◆エマージング諸国は個別性が非常に強い(韓国や台湾はほぼ先進国)上に最近は規模が大きい国が増えてきている(インド、メキシコなど)ので、EM投資としてひとくくりにして見てはいけない(EM投資という言葉自体も避けた方が良い)。

◆EM諸国の中銀の運営が近年格段にうまくなり、資本市場を非常にうまくコントロールしているため、これほどの米引き締め局面でも通貨危機が起こっていない。

◆それでも依然としてEM通貨の為替ヘッジコストはかなり高くつくため、原資産のリターン見極め(為替ヘッジなしで済ます)が非常に重要。

https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html

<日独経済日記>