【総括】

- リストラアナウンス(例:VW)や操短が急増しており、雇用に対する不安増大。失業申請件数や失業率も上昇加速(冒頭図)。

- 今後就業者数にも賃金にも低下圧力がかかる可能性が高いため、個人消費回復が更に後ズレするリスクが高まっている。

- その結果、ドイツ政府も今年+0.3%の成長しか期待していない(昨年10月の+1.1%成長予想を大幅下方修正)。

●季節調整後失業者増減~前月比+11千人と、先月同様ほぼ市場予想どおりながら、コロナ後の回復が一巡した2023年1月以降、ずっと増加が続いている。来月さらに加速する見込み(+15千人)。

https://tradingeconomics.com/germany/unemployment-change

●失業率<国内基準>~6.2%と前月比0.1%上昇。2022年6月の失業率上昇ウクライナ難民カウント開始によるものだが、基調も悪化方向であることに疑いの余地なし。

https://tradingeconomics.com/germany/unemployment-rate

<以下◆4つのグラフ◆はドイツ連邦雇用庁月報より抽出したもの>

◆就業者数~これまでは人手不足を背景に順調に上昇を続け、12月4,617万人(季調後前月比12月+4千人/11月+9千人/10月+13千人)と堅調に推移してきたが、そろそろ頭打ちとなりそうな気配。

◆操短~(データとしては2ケ月遅れながら)11月293千人(前月比+30/前年同月比+118千人)と急増。雇用を維持(失業を回避)するための措置とはいえ、本格的人員削減開始の予兆でもあり、今後も要注視。

◆求人数~新規流入(下)がやや増えているが、求人残高(上)の低下トレンド継続。水準としてもコロナ前を大きく下回っている。

◆失業率<国際労働機関(ILO)ベース>~ドイツは3.4%と、EU他国比では優等生(EU内では下から4番目、EU平均は5.9%)。ECBはユーロ圏の景気の弱さを懸念しつつも、雇用はしっかり、との評価。

●ifo雇用バロメータ~今月小反発も、トレンドとして軟調継続。製造業と小売・卸売業がとにかく弱い。

ifo担当者は「全体として人員削減方向」とコメント。サービス業が僅かにプラスなのは、観光業とITサービス業に求人意欲が残っているため。

https://www.ifo.de/en/facts/2025-01-30/industrial-companies-germany-continuing-cut-jobs-january-2025

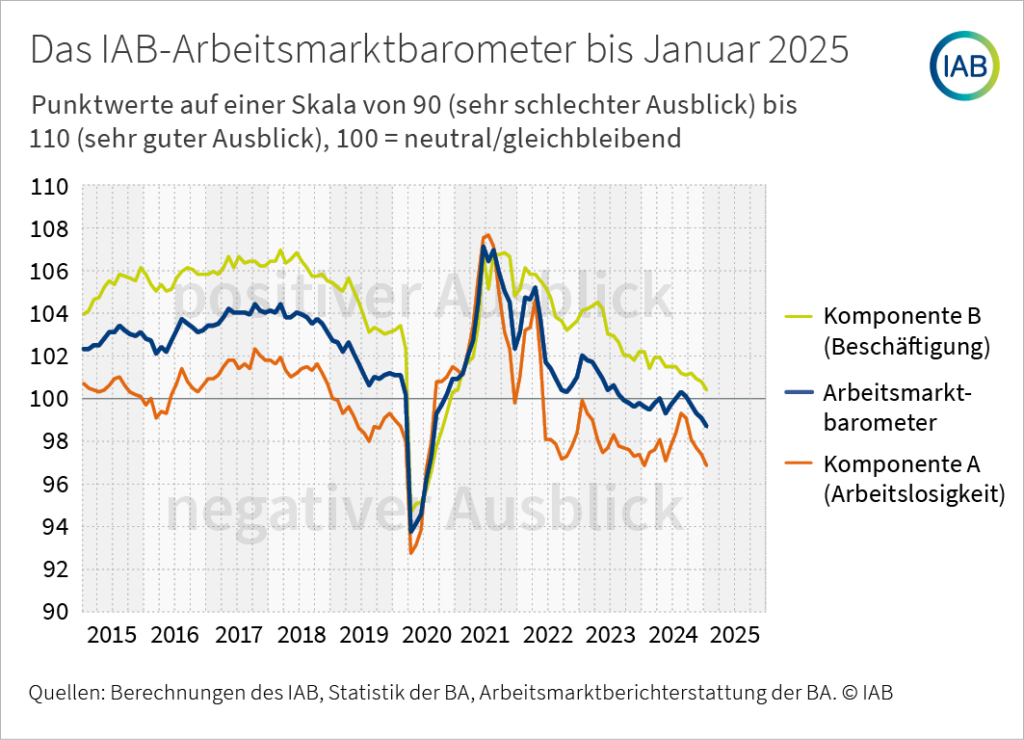

●IAB労働市場バロメータ~今月顕著に悪化。これまでプラス圏にいた既存雇用(緑)もマイナス圏にかなり近づいており、「人手不足だから自分は大丈夫」という確信は揺らぎつつある。このような状態だと消費者センチメントの「貯蓄志向:高⇒消費性向:低」というバランスはますます改善しにくくなりそう。(前項ifoと当該IABはドイツ当局が最も重視する雇用先行指標)

https://iab.de/daten/iab-arbeitsmarktbarometer/

●IAB人手不足度指数~緩んできてはいるが、引き続きコロナ前とそんなに変わらない水準を維持している。シニア世代の大量退職に伴う人手不足はドイツ経済長期低迷要因のひとつ(潜在成長率はこのせいで0.5%まで下がっている)。

https://iab.de/daten/arbeitskraefteknappheits-index/

●Indeed日次オンライン求人数~やや下げ止まりつつはあるものの、低水準に切り下がったまま。失業者にとってはますます厳しい状況になっている。

https://www.dashboard-deutschland.de/comparative-analysis/pulsmesser_wirtschaft

●ドイツ連銀の見立て~失業者数(右上)は今年後半まで上昇を続け、その後緩やかに減少に向かう。労働人口(左上)は当面横ばいなので、就業者数(左下)は失業者数と逆の動きになる。マイナス成長からの脱脚とともに、一人当たり労働時間(右下)はじりじり増える。

マクロベースでの高賃上げは昨年で終了。今年以降は+2.5%前後の(インフレには悪さしない程度の)賃上げが続く見込み。(青:協約賃金、黒:実際に支払われる実効賃金)

●昨年来の主な人員削減アナウンスメント

https://www.tagesschau.de/thema/stellenabbau

<ドイツの人手不足問題解説動画>

<ドイツ経済全体感アップデート>

<日独経済日記>

<ドイツニュースダイジェスト連載コラム>