https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html

◆米消費者のセンチメントは過去最低水準近くまで低下する一方、長期的インフレ期待は過去最高水準に上昇。

◆米中貿易交渉の現状に関しては米中双方からのメッセージが錯綜。米政策の不透明感は高止まり継続。

◆FRB議長解任なし、をきっかけに債券市場が落ち着き、米トリプル安はいったん休止/ショートカバー開始。

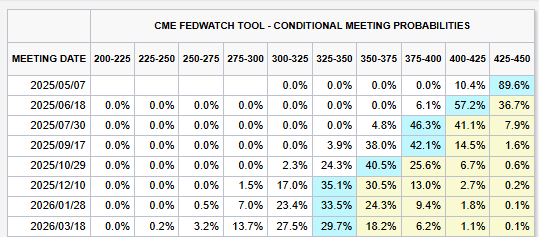

◆市場はFED6月18日利下げ開始、年内4回/ターミナルまで5回を織り込み。

◆JPモルガンは米リセッション入り確率を60%と見積もっているが、市場は3割程度しか織り込めていない。

◆これほどまでに高い不確実性が続くと、企業の投資や消費者の消費が抑制され、成長鈍化/失業急増となる可能性が高い一方、インフレリスクも高いのでFEDはプリエンプティブには動きづらい(遅れ気味になる)。

◆景気悪化に遅れ気味な反応になるので、FEDがひとたび利下げを始めれば、今市場が織り込んでいるよりアグレッシブな(早くて大きい)利下げとなる可能性が高い。デューションリスクは5年くらいでとるべき局面。

◆クレジットスプレッドはかなり拡大している(HYで300⇒370bp)ものの、リセッションまでは織り込んでおらず、もしそうなれば更なるスプレッド拡大は避けられない。

◆関税によるコスト上昇がマージン縮小圧力になるのは確かだが、多くの企業は非常に良好なバランスシートを維持している。クレジット投資では財務のリジリエンスを見極めてリスクテークする良いチャンスになる。

◆米国が日本やインドなどと先行合意できれば、米国の交渉に応じる姿勢や妥結パターンが読み取れる安心材料となり得る。関税率が10%を下回るのは難しそうだが、不透明感を減じる効果は大きい。

◆起債市場は株急落にともなう麻痺から回復・活発化。新発米2/5/7年国債も無事消化。

◆不透明感が長期化するほどHY債の下落リスクが高まりそうな一方、最悪期が過ぎた可能性が高い中、絶対金利水準とスプレッド両面でHYが魅力的とする見方もある(利下げ軌道同様、見方が大きく割れている)。

◆関税関連のリストラニーズが高まる中、プライベートクレジットやアセットバックなどの新たな投資機会が生まれている。

◆関税の影響が大きい自動車は、投資対象としてまだ厳しそうだが、財政サポートのある欧州市場は米国市場との比較で魅力的になりつつある。

◆FEDが利下げを開始するような局面ではリセッションの確度がかなり上がっている。投資家にとってレバローンは変動金利低下とクレジットスプレッド拡大のダブルパンチになりやすいので特に注意が必要。

◆来週はカナダ選挙(月)、米GDP/PCE(水)、米雇用統計(金)などに注目(日本はGW)。