◆米長期金利に再び上昇圧力が加わったが、マーケットを知り尽くしているベッセント財務長官が、経済成長、貿易交渉、財政赤字に前向きなコメントを発し、いったん市場を落ち着かせた。

◆しかし、上記3点についての見通しがクリアになっているわけではないので、市場がいつまた荒れてもおかしくない状態が続いている。特に予算案が今のまま通れば、米国債には売り圧力が再燃しそう。

◆ベッセントは「米国債のチアリーダー」として、米長期金利の上昇を防ごうとしている。今回新たに銀行自己資本規制(SLR)の緩和(今夏にも)や国債発行量の調整の可能性も示唆した。

◆SLR規制緩和は銀行の米国債保有を増やしてくれそうではあるが、実際に金利低下圧力になるかどうかは、具体的な中身次第(対象機関、対象債券、適用開始時期など)。

◆米国債が少し格下げされたくらいで、米国債から逃げようとしている顧客はほとんどいないが、デュレーションはこれまでのように長くは保てなくなっている。

◆今後財務省は長期債発行を抑え、より多くの中短期債を発行することにより、こういった需給悪化に対応する必要がありそう。

◆3%の経済成長が実現できれば、いずれは確かに税収が増え、財政懸念も緩和しようが、税収増にたどり着くまでにはかなりの時間がかかる。しかも成長再加速の手応えは現時点でほとんどない。成長が財政を助けるというロジックで足元不安を払しょくするのは難しい。

◆ドイツ銀行は、米長期金利上昇にドル安円高を伴っていることに警鐘を鳴らしている。

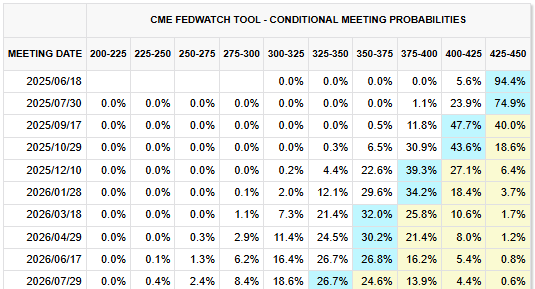

◆景気減速を示すデータが出始め、FED利下げが視野に入り始めれば、トランプ政権が注視する10年金利の4.5~4.6%は非常に魅力的な利回りになり、低下が期待できる(但しその際、長期金利はアンダーパフォームするのでブルスティープニングとなる)。

◆米欧市場とも年初来起債が非常に活発で、欧州では過去最速で1兆ユーロ超過。金利の絶対水準が魅力的で投資家需要が根強い。米社債スプレッドはIGで90bp、HYで323bpと「解放の日」前のレベルに回帰して推移。

◆JPモルガンCEOは「私見だが、リスクが十分織り込まれていないので、今はクレジットの買い時ではないと思う」と警鐘。

◆来週はNVIDIA決算(水)とPCEデフレータ(金、総合+2.2%/コア+2.6%の予想)に注目。

【関連動画】