先ほどドイツ連銀月報が発表された(独語のみ、英語は後日遅れてリリース)ので、その経済分析部分のポイントを(私なりの解釈も加えて)ご紹介しておきます。

- ドイツ経済の外部環境としての年前半の世界経済は、インフレ/利上げによる金融環境の引き締め+中国ゼロコロナ政策の影響で顕著に減速。

- 需要全体の緩和+供給ボトルネック緩和+原油価格下落などにより、川上のインフレ圧力はやや低下(そのため米国ではインフレにピークアウトの兆し台頭)。

- しかし、欧州ではガス価格急騰で、CPIはまだまだ高水準。今後のリスクはアップサイドで今秋10%超過もありうる。

- 債券買取ペースダウンでM3は鈍化し、銀行の貸出態度も厳格化しているが、企業向け(特に在庫手当等短期運転資金)、個人向け貸出(住宅ローン)とも、またまだ高水準で伸びている。

- 操短激減で、労働時間が大幅増加し、所得を下支え。賃上げ交渉では今後高めの妥結が続く見込み。

- ガス不足とインフレによるドイツ景気後退リスク(利上げのせいではない)は高まっている。

- インフレによる税収急増で財政赤字は縮小見込み。いざというときの財政支出の体力は十分残されている。

- インフレ対策のための財政支出においては、価格シグナルを歪めないことを強く推奨(価格上昇による節約/代替を促進しつつ、社会的弱者への直接給付で対応するなど)。

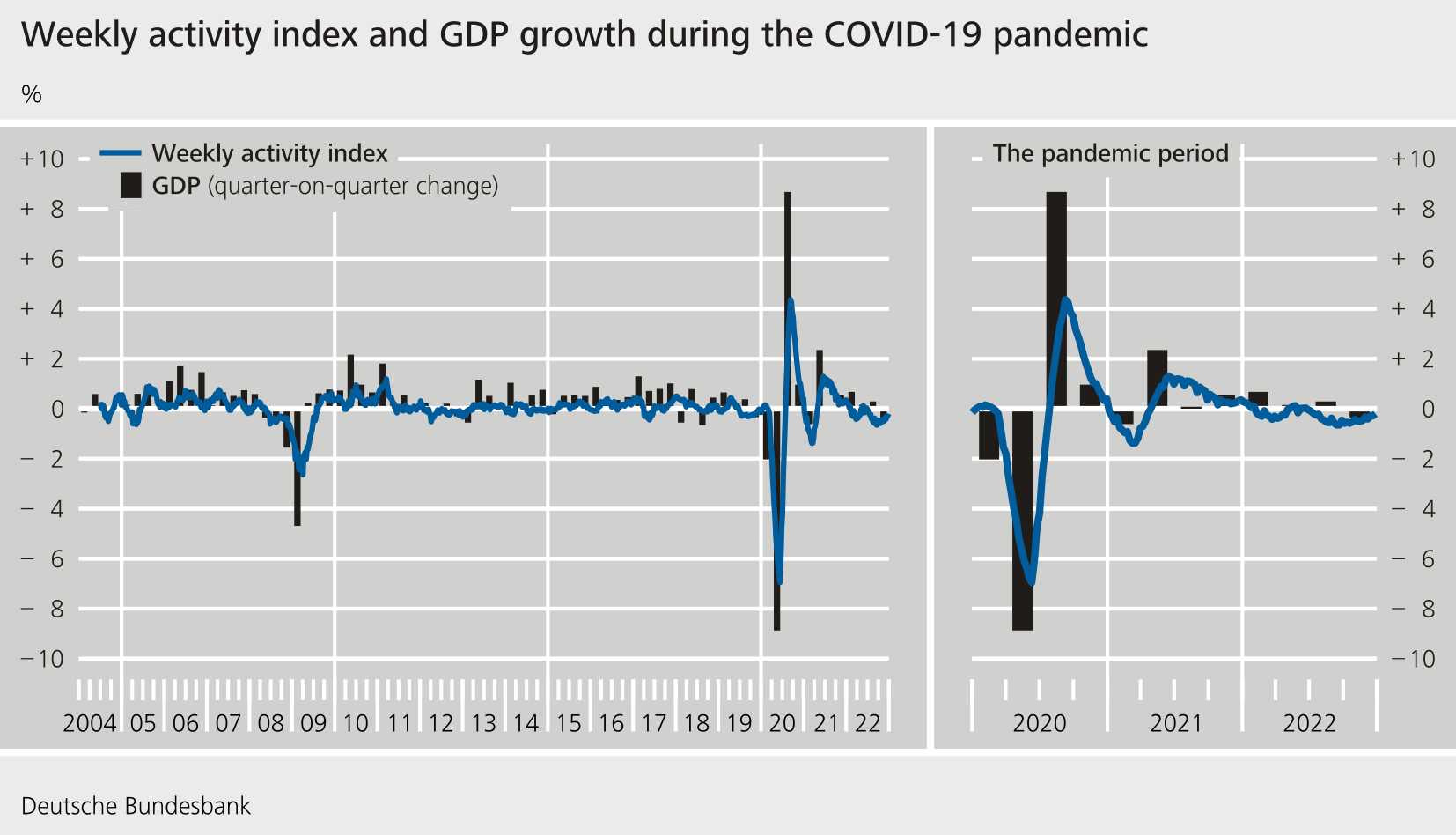

なお、ドイツ連銀は経済指標が発表されるたびにこちらのチャート(独・英)を彼らがモニタリングしている形でアップデートしてくれています。次の月報が出るまでの間はこちらをご覧いただくことをお勧めします。

ちなみにインフレの上振れリスクについては、欧州の天然ガス価格がとんでもないことになっているため、もはやコントロール不能になりつつあるように思います。

ドイツの第3四半期GDP(のリアルタイムインデックス)も前期比スモールマイナスのペースで推移しています。

Weekly activity index for the German economy | Deutsche Bundesbank

ちなみにマーケット系メディアでのドイツ連銀月報の取り扱いは、多くの場合この程度の表面的なものにとどまっています。ドイツ経済はユーロ圏経済のごく一部(シェア3割強)であり、ECBでの投票権計21票のうち、ドイツ人が握っているのはわずか2票に過ぎないため、ドイツだけ細かく掘り下げてもあまり意味がないということなのでしょう。

German recession increasingly likely, Bundesbank says (msn.com)

Hawk Dove Cheat Sheet | InTouch Capital Markets (itcmarkets.com)

しかし、ドイツでビジネスを展開している我々にとっては、ドイツ連銀のタイムリーなドイツ経済深掘り分析はとても有益であり、しっかりフォローする価値が高いと思っています。