昨日発表されたドイツ連銀2月月報の経済分析部分のエッセンスは以下の通りです:

- 景気低迷とディスインフレーションの流れが続いている。

- コロナ後にたまった受注残はまだ高水準(昨年末時点で月商の7か月分)にあるものの、長期にわたる受注低迷(37%の製造業企業が受注不足を実感)が生産を一段と慎重化させている。

- 外需の回復もまだ手ごたえがない。

- 加えて利上げによる資金調達コスト増加と財政緊縮で投資も減少。

- 冬場の悪天候(北部では長雨で洪水発生)も、建設業に逆風となった。

- 繰り返される鉄道や空港のストライキもダメージになる可能性あり。

- インフレ低下、堅調な労働市場、力強い賃金の伸びが個人消費を支えてはいるものの、一般家庭は支出に対して慎重な姿勢をまだ維持している。

- Q1GDPは再び前期比マイナスとなる可能性がある。

- しかし、経済生産の大幅かつ広範かつ長期にわたる減少という意味での景気後退ではない上、現時点では今後そうなるとも予想されていない。

- 景気低迷が長期化しているが、労働市場への影響は軽微。雇用者数は順調に増え続けている(特に保健・社会サービス、公共サービス、教育の分野)。

- 労働市場の顕著な悪化が差し迫っているような兆候は見られない。

- インフレは年初、家賃、保険料金、レストラン/カフェ飲食代(一時的消費税免除措置期限切れ)が大きく上昇したが、エネルギー関連政府支援のベーシス効果の綾で前年比は低下。

- インフレは今後数カ月間低下し続ける見込み。しかし、賃金の伸びが引き続き高いため、サービス価格の低下はかなり緩やかになる可能性が高い。

- 多くの賃金協定で、多段階後倒しの賃上げ/一時金支払い、となっていることから、実際の賃金上昇はこれからキツくなる。

●GDP水準推移

●製造業受注(上)と建設受注(下)

●製造業生産(上)と建設生産(下)

●労働市場:上から就業者数(全体/社保つき)、求人数、失業率

●賃金上昇率(濃:実際の受取ベース、薄:協約ベース)

●住宅価格~概ね1割程度の価格調整に留まっている。

<日本語報道例>

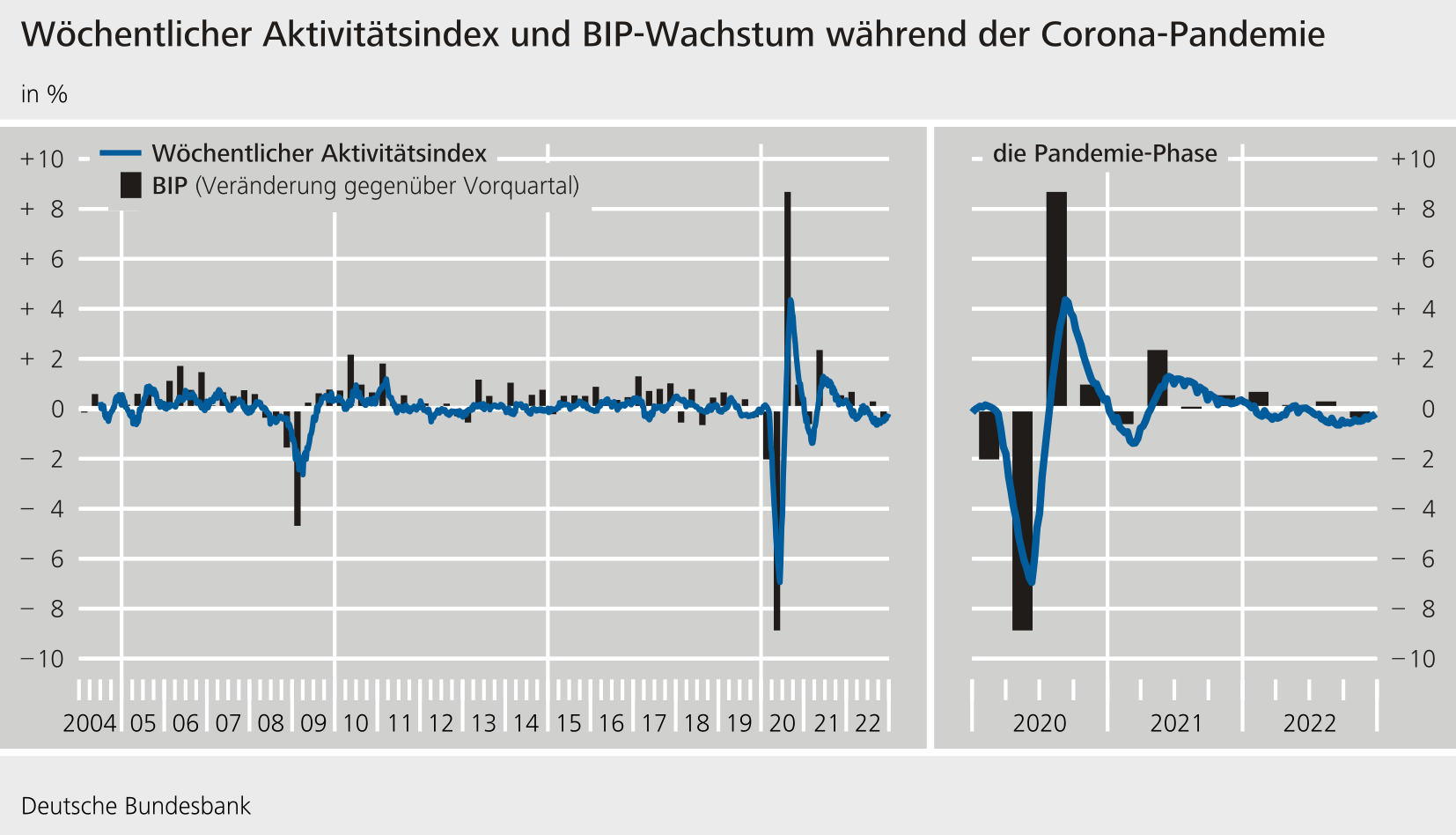

●月報とは別に、毎週月曜夕刻に発表されている週次経済活動指数(WAI)は実質GDP3m/3m前期比換算で+0.3%ペース(但しモメンタムはやや下向き)。

https://www.bundesbank.de/de/statistiken/konjunktur-und-preise/woechentlicher-aktivitaetsindex