本日発表されたドイツ連銀月報(3月)の経済分析部分のエッセンスをまとめると以下の通りです。

- ドイツ経済の景気回復は遅れており、第1四半期の実質GDPは前期比で再びわずかに低下する可能性がある(これまでの弱気評価に変化なし)。

- 特に製造業は今後も低迷する可能性が高い。国内外の受注不振が続いている。

- 製造業の受注残はまだ高水準で、現在進行中の需要低迷をある程度緩和しているが、その効果が今後どの程度持続するか不安。

- 利上げによる資金調達コストの増加は、特に投資/内需を引き続き抑制。

- 経済政策の不確実性(特に気候変動対策)、官僚主義/規制による負担増大なども企業センチメントを圧迫。

- 2月の穏やかな天候が建設活動を一時的に支援した可能性があるものの、建設業界は依然として困難な状況にあり、当面改善は見込めそうにない。

- 企業の景況感を見ると、現時点で第2四半期の景気回復の手応えは見あたらない。

- インフレ低下と賃金の急上昇のおかげで家計の可処分所得は増加に転じているが、消費者はまだ不安を抱えており、支出を控えている。

- 所得が強い手応えがあるにもかかわらず、購買性向は弱いままで、貯蓄性向が高止まりしている。

- EV購入補助金の期限切れにより、2023年12月には駆け込み需要が生じた後、1-2月と車の需要はかなり弱い。

- 長期にわたる景気低迷の中でも労働市場は依然として堅調。雇用者数は増加継続。特に企業向けサービス、医療・ケア分野での求人数と、公共部門、エネルギーや水道の供給、ホスピタリティ産業での雇用が増加。

- インフレ率は今後数カ月間、低下し続ける可能性が高い。但し、賃金の大幅な伸びが続くため、サービス部門ではディスインフレ圧力が低下しつつある。

- 今年はイースター休暇が3月末に当たるため、パッケージ旅行価格(CPIウェート1.3%、2月時点で前年比+6.5%)は、3月に昨年比大幅に増加した後、4月に大幅に低下する見込み。

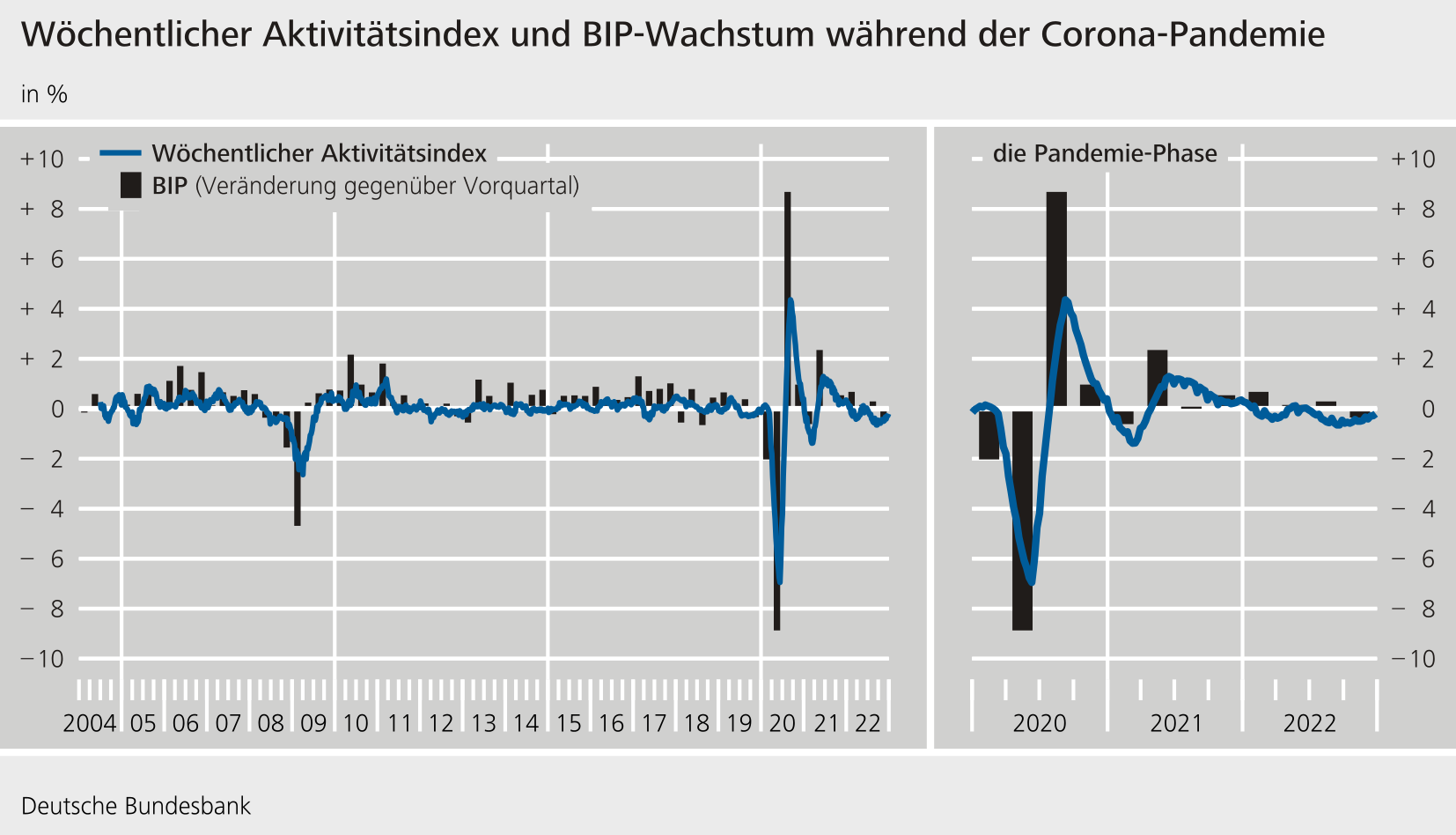

<ドイツ連銀週次経済活動指数>~足元実質GDPの3m/3mモメンタム前期比▲0.2%

https://www.bundesbank.de/de/statistiken/konjunktur-und-preise/woechentlicher-aktivitaetsindex

<日独経済日記>