<Japanese>

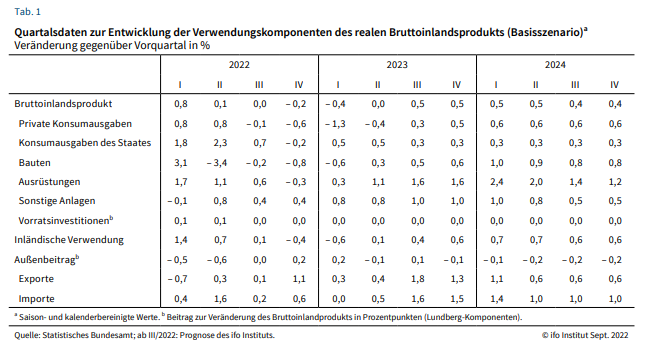

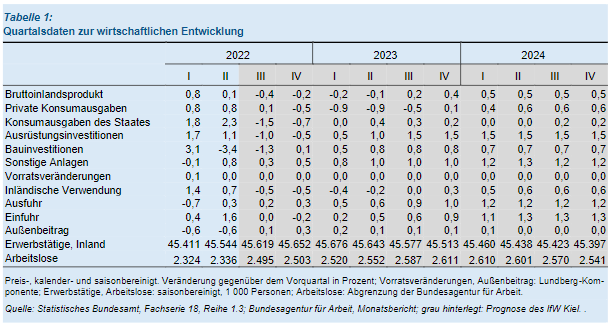

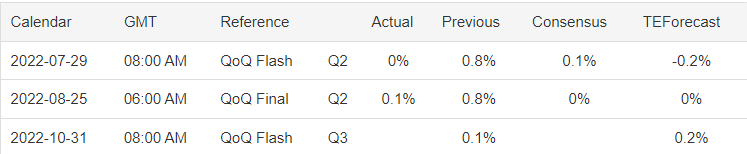

「Easy money is drying up.」 世界中の中銀(日本と中国は除く)が一斉にインフレ退治の利上げ(+QT)に動いており、債券利回りがグローバルに急騰(正常化)しています。金融市場では債券と株の両方の価格低下が止まらず、分散投資がワークしていません。実体経済に対する悲観もますます強まっており、来年のドイツ実質GDPコンセンサスはマイナス0.2%にまで低下してきています。適切な投資先を見つけるのが非常に困難な状況と言えます。

先週ドル円レートが節目の145円を突破したタイミングで、日本政府は24年ぶりの円買い介入に踏み切りました。相手国や金融政策のサポート無くして、介入がトレンドを反転させることはないと言われていますが、米金利上昇に歯止めがかかるまでの間、投機的で急激な円安進行を牽制するだけでも十分有益だと思います。

円安のピンチをチャンスに変えるべく、日本政府は10月11日から入国者数上限を撤廃し、個人旅行とビザなし渡航を解禁すると発表しました。これによってコロナ後にほぼゼロまで落ち込んでいたインバウンドは月2百万人程度に回復するのではないかと期待しています。

2021年の平均年収は、米国の860万円、ドイツの650万円に対して、日本は470万円とかなり安くなっています。その後進んだ円安と併せて考えると、日本の賃金水準は海外からの投資を呼び込むのに十分魅力的なものになっていると思います。最近は日本企業の国内回帰のニュースも散見されるようになってきました。

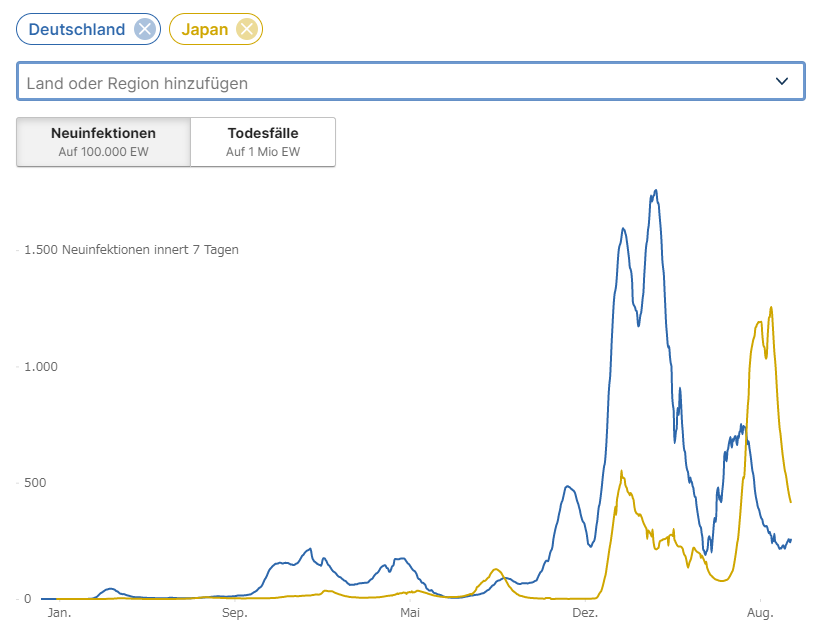

総合インフレ率(8月)を比較すると、米国の8.3%、ドイツの7.9%に対し、日本は3.0%と半分以下の水準となっています。日本円はインフレによる購買力の目張りが最も少ない主要通貨であるだけでなく、急激な利上げに起因する不透明感とも無縁です。日本は落ち着いて投資することができる希少な国になってきたのではないかと思います。

約7千人(人口の1%強)の日本人が住むドイツ・デュッセルドルフ市のスタジアムで9月23日に行われたサッカー国際親善試合では、FIFAランキング(直近8月25日時点)で大きく見劣りする日本(24位)が米国(14位)に2−0で快勝しました。円株が米株をアウトパフォームする予兆かも知れません。現在の大規模リプライシングの流れをチャンスとして活かせるかどうか、我々日本人ビジネスマンの真価が問われています。

<English>

Easy money is drying up. Central banks around the world (except Japan and China) are simultaneously moving to raise interest rates (+quantitative tightening) to fight inflation, and bond yields are surging (normalizing) globally. Portfolio diversification is not working in financial markets as prices of both bonds and stocks continue to fall. Pessimism about the real economy is also mounting, with the German real GDP consensus for next year coming in at MINUS 0.2%. It is very difficult to find suitable investments.

Last week, when the dollar-yen rate broke through the milestone of 145 yen, the Japanese government decided to intervene to buy the yen for the first time in 24 years. It is said that intervention can not reverse the trend without support of partner countries and monetary policies, but I think it is beneficial enough just to check the speculative and rapid weakening of the yen until the rise in US interest rates is halted.

To turn the pinch of a weak yen into an opportunity, the Japanese government has announced that it will lift the ban on individual and visa-free travel and remove the daily limit for the number of people who can enter Japan, effective October 11. I expect that this will bring inbound tourism, which had dropped to almost zero after the Corona, back up to around 2 million foreign visitors per month.

The average annual income in Japan in 2021 is much lower at 4.7 million yen, compared to 8.6 million yen in the U.S. and 6.5 million yen in Germany. When combined with the yen's subsequent depreciation, I believe that Japan's wage level is now attractive enough to attract foreign investment. Recently, we can also find more news of Japanese companies returning to the domestic market.

Comparing the overall inflation rate (August), Japan's is less than half at 3.0% compared to 8.3% in the U.S. and 7.9% in Germany. Not only is the Japanese yen the major currency with the least amount of inflationary purchasing power strain, it is also free from the uncertainty caused by rapid interest rate hikes. Japan has become a rare country in which one can calmly invest.

In an international friendly soccer match held on September 23 at a stadium in Düsseldorf, Germany, where about 7,000 Japanese (more than 1% of the City´s population) live, Japan (24th), which is far behind in the FIFA ranking (as of August 25), defeated the United States (14th) 2 Japan (24th), won 2-0 over the US (14th). This may be a sign that yen stocks is going to start to outperform U.S. stocks. The real test for us Japanese businesspeople is whether we can take advantage of the current mega repricing trend.

<German>

Easy Money trocknet aus. Die Zentralbanken auf der ganzen Welt (außer Japan und China) erhöhen gleichzeitig die Zinssätze (+quantitative Straffung), um die Inflation zu bekämpfen, und die Anleiherenditen steigen weltweit an (Normalisierung). Die Portfoliodiversifizierung funktioniert auf den Finanzmärkten nicht, da die Preise sowohl für Anleihen als auch für Aktien weiter fallen. Der Pessimismus in Bezug auf die Realwirtschaft nimmt ebenfalls zu, wobei der Konsens für das reale BIP in Deutschland für das nächste Jahr bei MINUS 0,2 % liegt. Es ist sehr schwierig, geeignete Anlagen zu finden.

Als der Dollar-Yen-Kurs letzte Woche die Marke von 145 Yen durchbrach, beschloss die japanische Regierung, zum ersten Mal seit 24 Jahren zu intervenieren und den Yen zu kaufen. Es heißt, dass die Intervention den Trend nicht ohne die Unterstützung der Partnerländer und der Geldpolitik umkehren kann, aber ich denke, dass es ausreicht, die spekulative und schnelle Schwächung des Yen zu bremsen, bis der Anstieg der US-Zinsen gestoppt ist.

Um den Druck des schwachen Yen in eine Chance umzuwandeln, hat die japanische Regierung angekündigt, das Verbot des visumfreien Reisens für Einzelpersonen aufzuheben und das Tageslimit für die Anzahl der Personen, die nach Japan einreisen dürfen, ab dem 11. Oktober aufzuheben. Ich gehe davon aus, dass dies den Einreiseverkehr, der nach dem Corona-Ereignis fast auf Null gesunken war, wieder auf rund 2 Millionen ausländische Besucher pro Monat ansteigen lassen wird.

Das durchschnittliche Jahreseinkommen in Japan im Jahr 2021 ist mit 4,7 Millionen Yen viel niedriger als in den USA mit 8,6 Millionen Yen und in Deutschland mit 6,5 Millionen Yen. In Verbindung mit der anschließenden Abwertung des Yen bin ich der Meinung, dass das japanische Lohnniveau jetzt attraktiv genug ist, um ausländische Investitionen anzuziehen. In letzter Zeit häufen sich auch Meldungen über die Rückkehr japanischer Unternehmen auf den heimischen Markt.

Vergleicht man die Headline-Inflationsrate (August), so ist die japanische mit 3,0 % weniger als halb so hoch wie die der USA mit 8,3 % und Deutschlands mit 7,9 %. Der japanische Yen ist nicht nur die Hauptwährung mit dem geringsten inflationären Kaufkraftverlust, er ist auch frei von Unsicherheit, die durch rasche Zinserhöhungen verursacht wird. Japan ist zu einem seltenen Land geworden, in dem man in aller Ruhe investieren kann.

In einem internationalen Fußball-Freundschaftsspiel, das am 23. September im Stadion in Düsseldorf stattfand, wo etwa 7.000 Japaner (mehr als 1 % der Bevölkerung der Stadt) leben, besiegte Japan (Rang 24.), das in der FIFA-Rangliste (Stand 25. August) weit hinten liegt, die USA (Rang 14.) locker mit 2-0. Dies könnte ein Zeichen dafür sein, dass die Yen-Aktien beginnen, sich besser zu entwickeln als die US-Aktien. Der eigentliche Test für uns, japanische Geschäftsleute, besteht darin, ob wir das Beste aus dem derzeitigen Megatrend der Neubewertung machen können oder nicht.